一、车载操作系统行业概况

1.车载操作系统分类

根据观研报告网发布的《2022年中国车载操作系统市场分析报告-行业竞争策略与发展定位研究》显示,车载OS即车载操作系统,指用于管理汽车计算机硬件与软件资源并为汽车用户提供通用服务的计算机程序。车载操作系统分为基础操作系统、定制型操作系统、ROM型操作系统以及超级APP四类。

车载操作系统分类

资料来源:观研天下整理

2.车载操作系统开发模式

国外主机厂商(如奔驰、宝马等)、零部件厂商以及国内新势力(如小鹏、蔚来等)多数都选择自建操作系统团队,在基于某一基础内核进行定制,形成独有的操作系统。国内部分传统车企则是选择与第三方互联网公司合作,搭载第三方开发的车载系统。

主要车企或品牌车载操作系统应用及底层内核

| 品牌 | 定制OS | 底层系统 |

| 福特 | SYNC3 | QNX |

| 奔驰 | COMAND/MBUX | QNX |

| 奥迪 | MMI | QNX |

| 宝马 | iDrive | QNX |

| 特斯拉 | Version | Linux |

| 大众 | Composition Media | QNX |

| 沃尔沃 | Sensus | QNX |

| 丰田 | G-Book | Linux |

| 雪佛兰 | Mylink | Linux |

| 本田 | Honda | Android |

| 荣威 | 斑马 | AliOS |

| 蔚来 | NOMI | Android |

资料来源:观研天下整理

二、车载操作系统行业发展环境

1.汽车电动化、自动驾驶化、智能网联化趋势下,车载操作系统重要性显现

车载操作系统是智能汽车的“灵魂”。2021年以来,众多科技企业开始进入造车行列,汽车电动化、自动驾驶化、智能网联化趋势加快,车载操作系统重要性逐渐显现。

与传统智能终端一样,车载操作系统上可以运行多种功能软件以及管理多种外设。而车载操作系统所不同的是,汽车自身的控制功能(如自动驾驶)也将通过系统平台来管理,能力的边界明显大于普通智能终端。

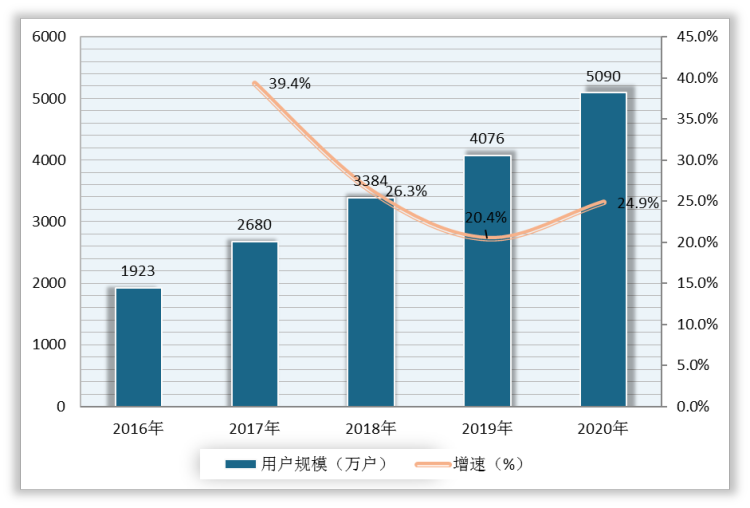

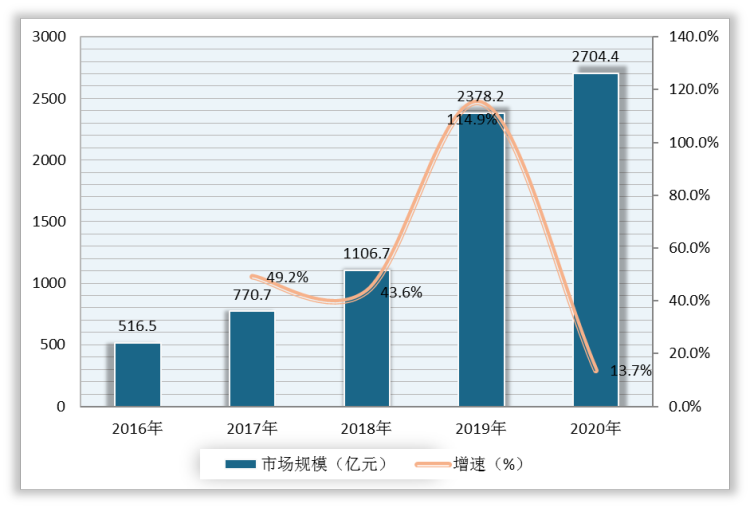

2.车联网行业规模增长带动车载操作系统需求增多

车载操作系统是管理车联网数据汇聚的基础。随着我国车联网用户规模及市场规模增长,车载操作系统需求持续增长。

2016-2020年我国车联网用户规模及增速

数据来源:观研天下数据中心整理

2016-2020年我国车联网市场规模及增速

数据来源:观研天下数据中心整理

3.政策支持,车载操作系统迎来发展良机

我国作为全球最大的汽车市场,汽车智能化水平处于世界前列,但在基于现有的操作系统进行开发,存在“受控于人”的风险。一套基于本国市场国情的汽车操作系统,不仅可以解决我国汽车操作系统从无到有的问题,更有望实现引领性创新和跨越式发展,从而在本轮科技革命中取得全球竞争优势。近年来国家对车载操作系统的重视程度不断提升,出台相关政策支持行业发展,车载操作系统迎来发展良机。

2020年8月,交通运输部在《关于推动交通运输领域新型基础设施建设的指导意见》中提出,到2035年先进信息技术深度赋能交通基础设施,精准感知、精确分析、精细管理和精细服务能力全面提升,泛在感知设施、先进传输网络在交通运输行业深度覆盖,行业数据中心和网络安全体系基本建立,智能列车、自动驾驶汽车等逐步应用。

2020年11月,国务院在《新能源汽车产业发展规划〔2021—2035年)的通知》中提出,到2025年,新能源汽车车用操作系统技术取得重大突破,安全水平全面提高;高度自动驾驶汽车实现限定区域和特定场景商业化应用;到2035年,高度自动驾驶汽车实现规模化应用。

2021年3月,工信部、交通运输部在《国家车联网产业标准体系建设指南(智能交通相关)》中提出,到2022年底.修订智能交通基础设施、交通信息辅助等领域智能交通急需标准20项以上,初步构建起支撑车联网应用和产业发展的标准体系,到2025年,制修订智能管理和服务、车路协同等领域智能交通关键标准20项以上,系统形成能够支撑车联网应用、满足交通运输管理和服务需求的标准体系。

我国车载操作系统行业相关政策

| 时间 | 政策名称 | 制定部门 | 主要内容 |

| 2021年3月 | 《国家车联网产业标准体系建设指南(智能交通相关)》 | 工信部、交通运输部 | 到2022年底.修订智能交通基础设施、交通信息辅助等领域智能交通急需标准20项以上,初步构建起支撑车联网应用和产业发展的标准体系,到2025年,制修订智能管理和服务、车路协同等领域智能交通关键标准20项以上,系统形成能够支撑车联网应用、满足交通运输管理和服务需求的标准体系 |

| 2020年11月 | 《新能源汽车产业发展规划〔2021—2035年)的通知》 | 国务院 | 到2025年,新能源汽车车用操作系统技术取得重大突破,安全水平全面提高;高度自动驾驶汽车实现限定区域和特定场景商业化应用;到2035年,高度自动驾驶汽车实现规模化应用 |

| 2020年8月 | 《关于推动交通运输领域新型基础设施建设的指导意见》 | 交通运输部 | 到2035年先进信息技术深度赋能交通基础设施,精准感知、精确分析、精细管理和精细服务能力全面提升,泛在感知设施、先进传输网络在交通运输行业深度覆盖,行业数据中心和网络安全体系基本建立,智能列车、自动驾驶汽车等逐步应用 |

| 2020年4月 | 《关于推动5G加快发展的通知》 | 通信部 | 促进“5G+车联网"协同发展。推动将车联网纳入国家新型信息基础设施建设工程,促进LTE-v2X规模部署。建设国家级车联网先导区,丰富应用场景,探索完善商业模式 |

| 2020年2月 | 《智能汽车创新发展战略》 | 国家发改委等11部委 | 开展特定区域智能汽车测试运行及示范应用,验证车辆环境感知准确率、场景定位精度、决策控制合理性、系统容错与故障处理能力,智能汽车基础地图服务能力,“人-车-路-云"系统协同性等。推动有条件的地方开展城市级智能汽车大规模、综合性应用试点,支持优势地区创建国家车联网先导区 |

| 2018年8月 | 《扩大和升级信息消费三年行动计划(2018-2020年)》 | 工信部、发改委 | 深化智能网联汽车发展。推进技术测试等支撑平台建设,制定车联网产业发展标准体系建设指南,推进车载智能芯片、自动驾驶操作系统、车辆智能算法等关键技术产品研发,构建一体化智能车辆平台,培育多元化应用 |

资料来源:观研天下整理

三、车载操作系统行业竞争情况

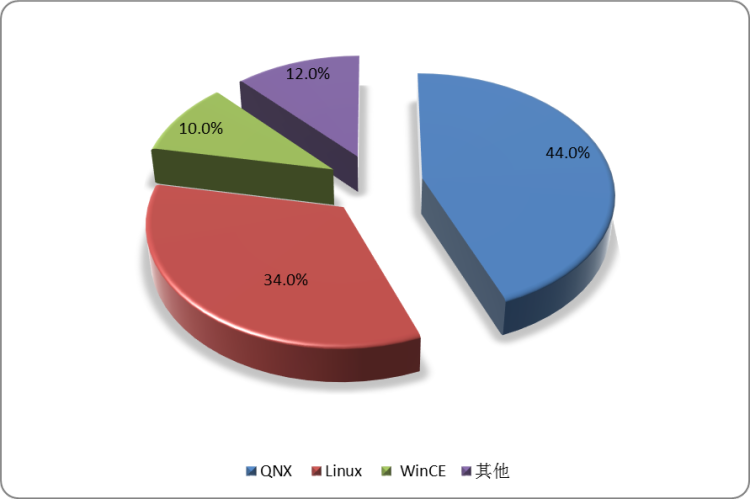

国内车载操作系统参与者包括国外厂商和本土厂商。国外厂商QNX、Linux、Android构成车载操作系统三大阵营,WinCE逐渐退出市场。

国外厂商车载操作系统对比

| 车载OS | 优势 | 劣势 | 现状及趋势 | 合作企业 |

| QNX | 授权费用低,安全性能高、实时性强、开发支持良好 | 需要授权费用,只应用在较高端车型产品上,兼容性较差 | 市场主导地位。功能安全性出众,未来发展可期 | 通用、雷克萨斯、路虎、大众、丰田、宝马、现代、福特、日产、奔弛等 |

| Linux | 性能稳定,易于剪裁、方便定制、高效灵活 | 应用生态不完善,技术支持差,开发周期长 | 随着车联网、ADAS的介入,将得到进—步发展 | 丰田、日产、特斯拉等 |

| Android | 拥有庞大的手机用户群体,已推出车规版操作系统,应用生态强大 | 安全性、稳定性较差,无法适配仪表盘等安全性要求高的部件 | 市场份额增加,目前已占据—席之地,也面临大量挑战 | 奥迪、通用、本田、蔚来、小鹏、吉利、比亚迪、博泰、英伟达等 |

| WinCE | 性能稳定、微软提供系统、应用和服务支持 | 高度模块化的开发流程使得开发用户越来越少,应用越来越匮乏,慢慢退出 | winCE停止更新,逐渐退出市场 | 菲亚特、日产、起亚、福特Sync 1、Sync 2等 |

资料来源:观研天下整理

QNX车载操作系统性能卓越,在全球占据市场主导地位。Linux具备较大的制定开发灵活度,Android系统则在兼容性与应用匹配方面具有较强的优势。

2020年全球车载操作系统竞争格局

数据来源:观研天下数据中心整理

目前来看,国内自主研发的智能驾驶系统内核仅有华为和斑马智行两家,均满足国际最高安全认证标准(ISO 26262 ASI-D产品认证)。

斑马智行充分协同阿里巴巴集团在语音、视觉、芯片、IoT、云计算、地图、支付、电商等领域技术和生态优势,制定了操作系统三部曲战略,即智能车机操作系统、智能座舱操作系统和智能整车操作系统,主要功能包括交互智能、服务智能、驾驶智能。

斑马智行操作系统实现“三大领先”

资料来源:观研天下整理

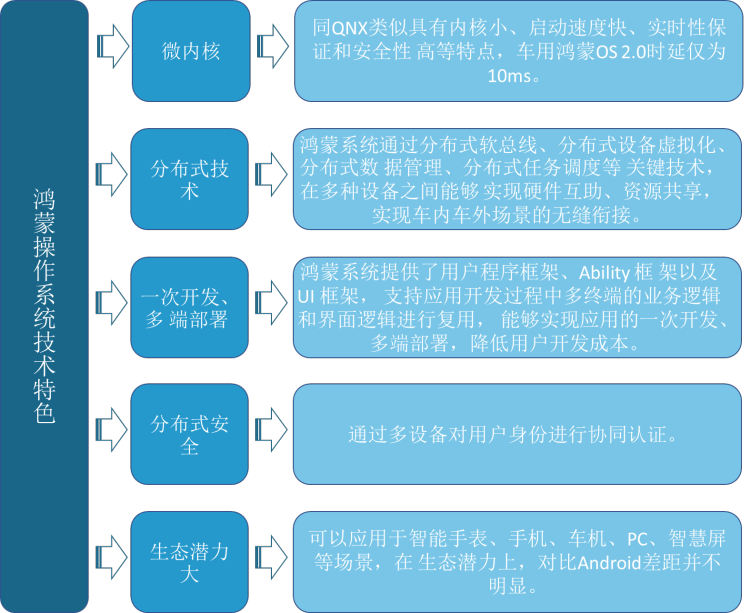

华为鸿蒙则选择了“自己不造车,使能车企造好车”的思路,聚焦其擅长的ICT领域,如计算+通信(CC)等。CC架构采用的是“分布式网关+域控制器”的模式,重点打造了座舱(CDC)、整车控制(VDC)和智能驾驶(MDC)三大平台,对应的操作系统就是鸿蒙座舱操作系统 HOS、智能车控操作系统VOS和智能驾驶操作系统AOS。

座舱作为人车互动的入口,华为将鸿蒙OS首先应用到该领域。鸿蒙OS作为面向工业控制场景的微内核操作系统,在座舱领域具备与QNX类似的安全性、实时性等方面的能力。在中控屏操作系统方面,相比Android,鸿蒙座舱操作系统可以实现手表、手机、车机、智慧屏等多场景的互联互动,具备形成良好生态的潜力。整体来看,鸿蒙HOS有望打破车载操作系统竞争格局。

鸿蒙操作系统技术特色

资料来源:观研天下整理

总体上,我国车载操作系统仍处于发展初期,在车载关键核心技术研发、软硬件兼容适配等方面仍需强化。此外,我国在车载关键核心标准制定、应用软件以及配套硬件供给方面与国外仍存在一定差距。企业间、企业与科研机构间的技术合作、资本合作等合作模式有待探索,产学研用协同创新体系尚未形成,在公共服务支撑、人才培养等方面也需加强。

我国车载操作系统行业发展建议

资料来源:观研天下整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。