一、行业概述

氧化铝(Al2O3)是铝的稳定氧化物,在矿业、制陶业和材料科学上又被称为矾土。氧化铝是一种难溶于水的白色固体,无臭、无味、质极硬,易吸潮而不潮解(灼烧过的不吸湿);几乎不溶于水及非极性有机溶剂,但能溶于无机酸和碱性溶液中;其熔点为2054℃,沸点为2980℃,在高温下可电离的离子晶体。工业氧化铝是由(Al2O3·3H2O)和硬水铝石制备而成,对于纯度要求高的氧化铝,一般用化学方法制备。

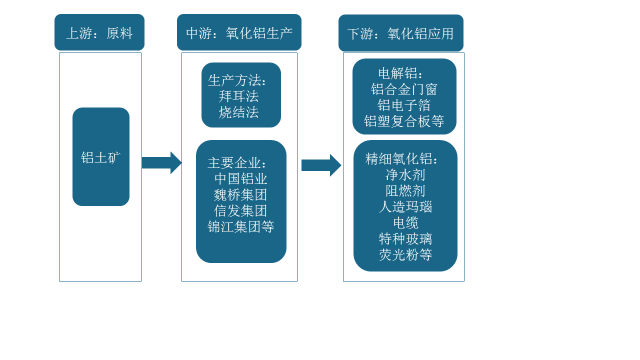

氧化铝产业链上游原料主要是铝土矿,铝土矿是一种以氢氧化铝矿物为主的成分复杂的岩石,铝土矿按下伏基岩性质可以分为红土型、岩溶型和沉积型三种矿床类型,我国铝土矿主要成矿类型是沉积型;中游则是氧化铝的生产,生产方法主要是拜耳法和烧结法,目前大多数工厂应用的是拜耳法,与烧结法相比,拜耳法流程简单、工艺能耗低且产品质量好,但该法要求矿石中的铝硅比大于7;下游则是氧化铝的应用,可分为电解铝和精细氧化铝应用,具体包括铝合金门窗、铝箔、铝电子箔,阻燃剂、催化剂、干燥剂、人造玛瑙、化妆品、电子陶瓷等。

氧化铝产业链示意图

资料来源:观研天下整理

二、上游

1、原材料——铝土矿

自然界中可以作为提取铝的原料矿物有很多,其中使用最为广泛,最具有商业价值的则是铝土矿。铝土矿铝是地壳中含量最高的金属元素,美国地质调查局数据显示,全球铝土矿资源储量约有550-750亿吨,基础储量为300亿吨,是一种储量丰富的矿产,资源限制很小。

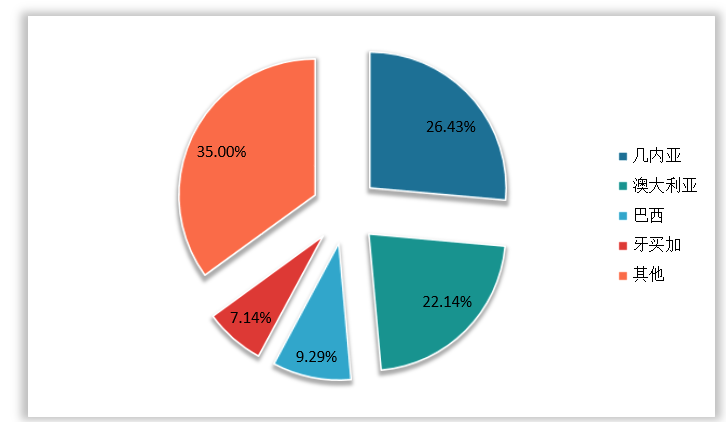

全球铝土矿分布较为集中,主要分布在几内亚、澳大利亚、巴西、牙买加等国家。其中几内亚、澳大利亚、巴西和牙买加四国已探明铝土矿储量约占全球铝土矿总储量的65%,相比之下中国铝土矿基础储量仅占全球3%。

2020年全球铝土矿储量分布情况

数据来源:观研天下整理

数据来源:观研天下整理

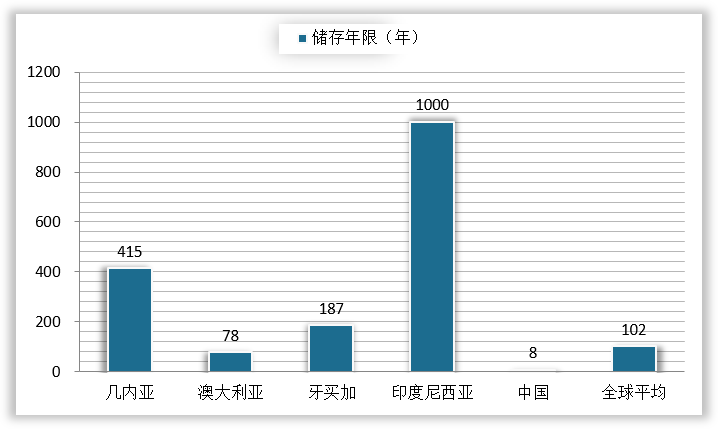

据观研报告网发布的《2021年中国氧化铝市场分析报告-行业供需现状与发展趋势分析》显示,从全球铝土矿储量角度来看,我国不属于铝土矿资源丰富的国家,且截止到2020年,全球平均铝土矿储存年限为102年,而我国仅剩8年。

2020年主要国家铝土矿储存年限

数据来源:观研天下整理

数据来源:观研天下整理

我国国内铝土矿资源主要分布在广西、贵州、河南和山西四省,其中广西铝土矿最多;而且当前我国高质量铝土矿存量极少,可利用资源的质量也在逐年下降,经多年的消耗,我国铝硅比在8以上高品位铝土矿已濒临枯竭。

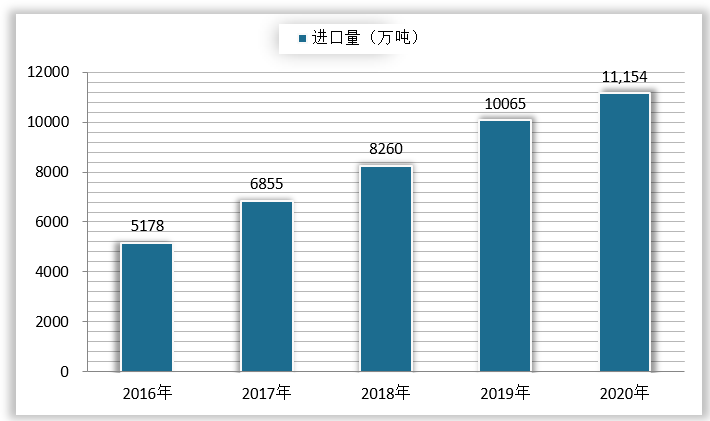

当前,我国氧化铝行业上游资源供应压力较大,本土铝土矿一直供应不足,严重依赖进口。2016年到2020年期间,我国铝土矿进口量逐年递增。2016我国铝土矿进口量为5178万吨,到2020年进口量已经达到11154万吨。

2016-2020我国铝土矿进口量情况

数据来源:海关总署

数据来源:海关总署

三、中游

1、氧化铝产量及出口量

尽管我国氧化铝上游原材料铝土矿本土资源较少,但是凭借着海外矿石的进口,目前我国已经发展成全球较大的氧化铝生产国,我国氧化铝产量在全球占比也从2005年13%增至2020年54.58%。据国际铝业协会数据显示,2020年,全球氧化铝产量总计1.34亿吨,同比增长1.41%。

近些年,我国氧化铝产量总体上也呈现增长态势。2016年我国氧化铝产量为6090.7万吨;2020年产量为7313.2万吨;2021年1-10月累计产量为6515.3万吨,同比增长6.6%。

2020年10月-2021年10月我国氧化铝累计产量情况

数据来源:国家统计局

数据来源:国家统计局

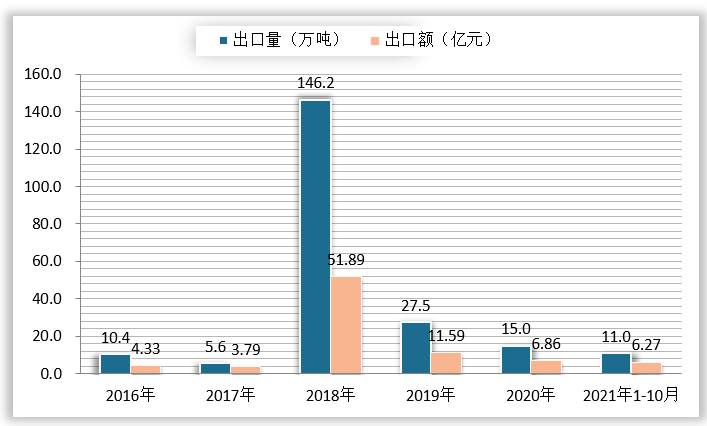

出口上,2018年因俄铝事件,国内氧化铝出口量飙升到146.2万吨,出口额达51.89亿元,创历史峰值,随后我国氧化铝出口量便呈现下降态势。2021年1-10月,我国氧化铝累计出口量为11.0万吨,累计同比下降22.6%;出口额为6.27亿元,累计同比增长11.5%。

2016-2021年10月我国氧化铝出口量及出口额情况

数据来源:海关总署

数据来源:海关总署

2、氧化铝相关企业

从全球范围来看,2020年全球十大氧化铝生产企业中,我国本土企业占据五席。其中魏桥集团和中国铝业两家企业的产量连续两年位居世界第一和第二,具有较高话语权。

2020全球十大氧化铝生产企业情况(按产量统计排序)

| 名次 | 企业名称 | 所属国家 |

| 第一名 | 魏桥集团 | 中国 |

| 第二名 | 中国铝业 | 中国 |

| 第三名 | 美国铝业 | 美国 |

| 第四名 | 信发集团 | 中国 |

| 第五名 | 俄罗斯铝业 | 俄罗斯 |

| 第六名 | 力拓加铝 | 英国 |

| 第七名 | 锦江集团 | 中国 |

| 第八名 | 挪威海德鲁 | 挪威 |

| 第九名 | 南拓32 | 澳大利亚 |

| 第十名 | 东方希望 | 中国 |

资料来源:观研天下整理

国内来看,我国氧化铝行业中游生产企业产量排名前五的分别是中国铝业、魏桥集团、信发集团、锦江集团和东方希望。

我国氧化铝行业产量排名前五企业情况

| 企业名称 | 基本情况 |

| 魏桥集团 | 山东魏桥铝电有限公司成立于2002年12月,是一家集热电铝业联产的民营企业。该公司是集热电、氧化铝、电解铝、铝深加工于一体的特大型综合企业,分别由装机容量30-350MW的热电公司和年产1000万吨氧化铝、25万吨电解铝的铝业公司组成。魏桥铝业是魏桥创业的新兴产业,一期工程已于2003年7月投产。氧化铝工程自2005年开工建设,有两期工程已经顺利生产。 |

| 中国铝业 | 中国铝业股份有限公司于2001年9月成立,控股股东是中国铝业集团有限公司。该公司主要经营氧化铝,其产量和质量都位列全球前几位,综合实力位居全球铝行业前列,也是中国铝行业唯一集铝土矿、煤炭等资源勘探开采,氧化铝、原铝和铝合金产品生产、销售、技术研发,国际贸易,物流产业,火力发电、新能源发电于一体的大型生产经营企业,也是中国最大的铝业公司。 |

| 信发集团 | 信发集团成立于1972年,是一家集发电、供热、氧化铝、电解铝及铝深加工等产业于一体的现代化大型企业集团。该公司旗下的茌平信发华宇氧化铝有限公司和广西信发铝电有限公司均生产氧化铝,生产能力500万吨/年。 |

| 锦江集团 | 杭州锦江集团1983年始创于浙江临安,1993年组建集团公司。历经35年发展,三次产业结构调整,目前已形成以环保能源、有色金属、化工新材料为主产业,同时集贸易与物流、投资与金融于一体的现代化大型民营企业集团。该公司已在河南、山西、广西、宁夏、内蒙古等地投资建厂,整体铝产业规模、效益均居行业前列,是国内三大氧化铝现货供应商之一,可供交易的氧化铝占据国内市场的前列。 |

| 东方希望 | 东方希望成立于1982年,是我国改革开放后建立的第一批民营企业。目前已发展成为集农业和重化工业等为一体的特大型民营企业集团。集团农业现在中国大部分省市自治区和新加坡、越南、印尼、柬埔寨等国家均有子公司。集团重化工业涉足电力、有色金属、生物化工、煤化工、氯碱化工、石油化工等。在内蒙古、新疆、重庆、河南、山西等地建设有大型热电、电解铝、氧化铝、甲醇、二甲醚、PVC、PTA、水泥等重化工业工厂,其中电解铝氧化铝年生产能力超过500万吨/年。 |

资料来源:观研天下整理

我国氧化铝行业中游生产企业中,主要上市企业有中国铝业、天山铝业、南山铝业、云铝股份。

我国氧化铝行业部分上市企业情况

| 企业名称 | 主要产品 | 氧化铝生产能力情况 | 技术动态 |

| 中国铝业 | 原铝、氧化铝等 | 广西毕昇200万吨氧化铝项目已试生产;公司2020年氧化铝产能利用率较2019年提高3.5%。 | 公司新开发了精细氧化铝产品12种。 |

| 天山铝业 | 铝土矿、氧化铝、电解铝、高纯铝、铝深加工等 | 氧化铝生产基地位于广西百色国家生态型铝产业示范基地,靖西天桂250万吨氧化铝生产线在建。 | 开创性地将“溶出热试、蒸发热试、热水制备、铝酸钠溶液制备”四项工作合并联动进行。 |

| 南山铝业 | 热电、氧化铝、电解铝、铝型材等 | 生产高品质砂状氧化铝;在45平方公里范围内形成了一条铝加工全产业链 | 公司进行了氧化铝制造流程优化。 |

| 云铝股份 | 铝土矿、氧化铝、电解铝等 | 拥有年产氧化铝140万吨的生产能力。 | 率先在氧化铝生产系统全流程创新应用新型脱硫环保新技术;首次利用氧化铝生产系统规模化处理实现了铝灰的资源化利用。 |

资料来源:观研天下整理

当前我国氧化铝行业上市企业的氧化铝业务营收占比较低。这主要是因为我国氧化铝行业内生产企业一般在铝产业的上、中、下游均有涉足,氧化铝作为铝产业链的中游部分,大部分会被本企业用作下游生产材料使用,也正是如此,所以在销售布局上,我国氧化铝企业销售多为内销。

2020年我国氧化铝行业部分上市企业氧化铝业绩情况

| 企业名称 | 业务占比 | 业务收入(亿元) | 产量(万吨) | 毛利润 | 销量(万吨) | 内销占比 | 外销占比 |

| 中国铝业 | 16.4% | 403.49 | 1453 | 13.76% | 774 | 93.56% | 6.44% |

| 天山铝业 | 4.42% | 12.14 | 74.97 | 16.13% | 59 | 99.91% | 0.09% |

| 南山铝业 | 2.16% | 4.81 | 177.48 | 19.06% | 183.17 | 62.34% | 37.66% |

| 云铝股份 | / | / | / | 16.15% | / | 98.99% | 1.01% |

资料来源:观研天下整理

2021年我国氧化铝行业部分上市企业氧化铝业务规划情况

| 企业名称 | |

| 中国铝业 | 以生产稳定运行为主线,持续优化生产组织,推进氧化铝“葡萄图"管理模式;推动“两海战略”纵深拓展,加快推进沿海氧化铝项目;推进氧化铝有机物去除等技术攻关;加快SN高纯氧化铝、高纯氮化铝、高导电率合金导线等高性能、高附加值新材料开发。 |

| 天山铝业 | 加快推进靖西天桂170万吨氧化铝二、三期项目。 |

| 南山铝业 | 以冶金级氧化铝为主导,向多元化特种氢化铝转型,不断丰富产品种类;推进印尼宾坦南山工业园一期100万吨氧化铝项目。 |

| 云铝股份 | 进-一步优化产业结构,加强产业链各环节的协同发展,推进产业基础高级化、产业链现代化,持续完善“绿色低碳水电铝材一体化”产业链。 |

资料来源:观研天下整理

四、下游

1、电解铝

我国氧化铝行业下游约96%是应用于电解铝。电解铝是指添加合金元素后通过挤压、延压等形式加工成可以用来生产各种不同用途的铝加工材,具体包括建筑地产领域的铝合金门窗、耐用消费领域的食品包装所用铝箔、电子电力领域的铝电子箔等

近年来,我国电解铝消费量持续增长,2016年我国电解铝消费量为3192万吨,到2020年消费量已增长至3819万吨,同比2019年增加5.77%。

2016-2020年我国电解铝消费量情况

数据来源:中国有色金属协会

数据来源:中国有色金属协会

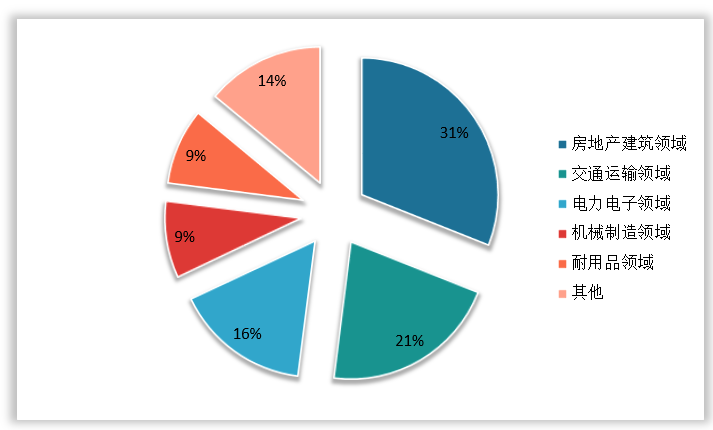

当前,我国电解铝消费结构中房地产建筑占比最大,其次是交通运输领域,再其次为电力电子领域。

2019年我国电解铝消费结构情况

数据来源:中国有色金属协会

数据来源:中国有色金属协会

2、精细氧化铝

精细氧化铝又称化学品氧化铝、多品种氧化铝,是指除生产电解铝用氧化铝之外的各种氧化铝、氢氧化铝和含铝化合物的总称。每年全世界生产的氧化铝中,精细氧化铝的产量约占总产量的8%。精细氧化铝应用十分广泛,具体用途包括净水剂、阻燃剂、催化剂、干燥剂、人造玛瑙、化妆品、电子陶瓷等。以我国氧化铝行业龙头企业——中国铝业公司为例:

中国铝业股份有限公司精细氧化铝主要应用情况

| 类型 | 用途 |

| 活性氧化铝 | 耐火材料结合剂、催化剂、干燥剂、吸附剂、净化剂等 |

| 高纯氧化铝 | 钠灯管、荧光粉等 |

| 高温氧化铝 | 电子陶瓷、精细陶瓷、结构陶瓷、耐火材料、不锈钢抛光研磨等 |

| 特种氧化铝 | 阻燃剂、填料、人造玛瑙、人造石、电缆、化妆品、特种玻璃等 |

资料来源:观研天下整理(LQM)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。