一、行业概况

沥青是由不同分子量的碳氢化合物及其非金属衍生物组成的黑褐色复杂混合物,是高黏度有机液体的一种,呈液态,表面呈黑色,可溶于二硫化碳。沥青是一种防水防潮和防腐的有机胶凝材料。沥青主要可以分为石油沥青、煤焦沥青和天然沥青三种:其中,石油沥青是原油蒸馏后的残渣;煤焦沥青是炼焦的副产品;天然沥青则是储藏在地下,有的形成矿层或在地壳表面堆积。

沥青分类示意图

资料来源:观研天下整理

资料来源:观研天下整理

沥青主要用途是作为基础建设材料、原料和燃料,应用范围包括交通运输(道路、铁路、航空等)、建筑业、农业、水利工程、工业(采掘业、制造业)、民用等各部门。目前全球大约85%的沥青被用作道路沥青混凝土中的粘合剂,如机场跑道、停车场和人行道等;另外10%用于屋顶,这主要是因为其防水性能十分优越。剩余的5%沥青主要用于各种建筑材料的密封和隔热目的,如管道涂层、地毯内衬和油漆等。

二、市场现状

1、供给端

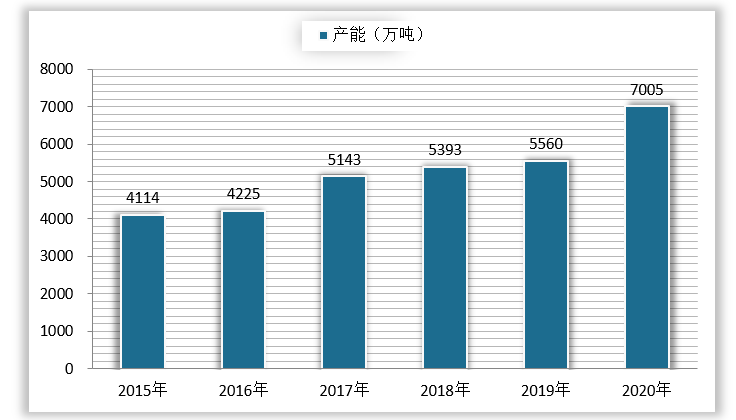

据观研报告网发布的《2021年中国沥青市场分析报告-市场竞争现状与发展战略评估》显示,从供给端看,近五年来我国沥青行业的产能呈现上升趋势。2015年我国沥青产能为4114万吨;2017年便达到5143万吨;到2020年更是上升至7005万吨,同比增长27.07%。

2015-2020年我国沥青产能情况

数据来源:观研天下整理

数据来源:观研天下整理

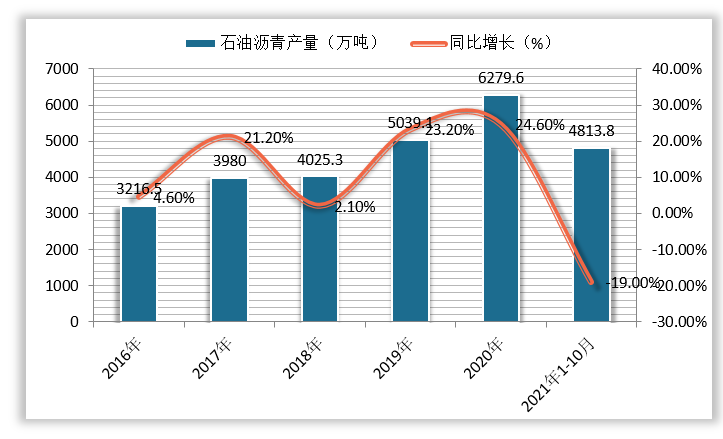

产量上,我国石油沥青产量整体也是呈现上升态势。2016年我国石油沥青产量为3216.5万吨;2018年产量便突破4000万吨;2019年产量突破5000万吨;2020年虽然疫情肆虐,但是在较好的市场需求及较高的利润刺激下,产量更是达到6279.6万吨,同比增长24.60%;截止至今年10月我国石油沥青产量已经达到4813.8万吨。

2016-2021年10月我国石油沥青产量情况

数据来源:国家统计局

数据来源:国家统计局

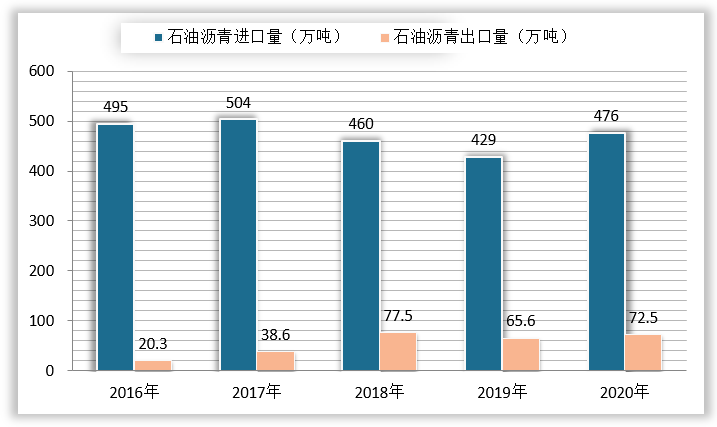

尽管我国沥青的产能和产量在逐年递增,但是市场还是有一部分缺口,石油沥青每年的进口量要远大于出口量,不过好在近五年进出口量差额整体上得到一定程度的缩小。2016年我国石油沥青进口量为495万吨,出口量为20.3万吨,进出口量差额为474.7万吨;2020年我国石油沥青进口量为476万吨,出口量为72.5万吨,进出口量差额为403.5万吨。

2016-2020年我国石油沥青进出口情况

数据来源:海关总署

数据来源:海关总署

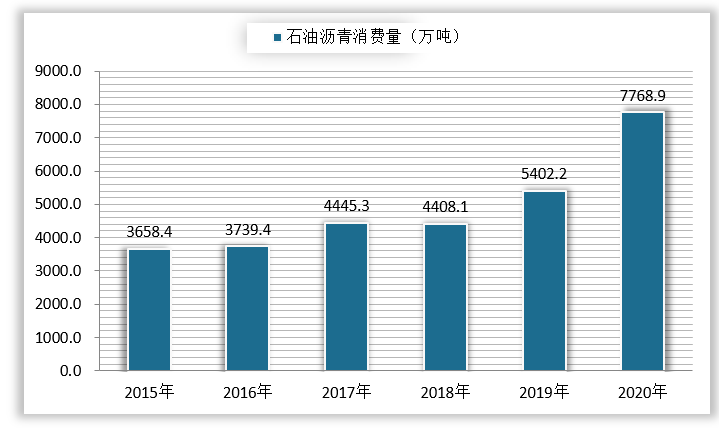

2、需求端

从需求端来看,2015-2019年我国石油沥青消费量呈现震荡上升态势,2020年消费量快速增长,石油沥青消费量高达7768.9万吨。

2015-2020年我国石油沥青消费量情况

数据来源:国家统计局

数据来源:国家统计局

2020年受疫情影响,旅游、出行受限,油品需求萎缩,部分地炼纷纷转产沥青,加上原油价格的暴跌,石油沥青生产成本下降,其价格也随之下跌,从而刺激了石油沥青消费量的快速增加。

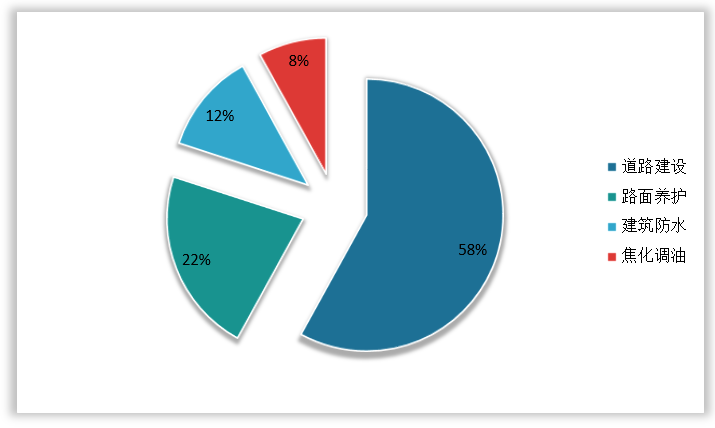

从需求结构上来看,2020年我国在道路建设方面对沥青的需求量占比最大,约为58%;其次是路面养护方面,占比约为22%;再其次则是建筑防水方面,占比约为12%;焦化调油方面对沥青需求量最少,占比约为8%。

2020年我国沥青需求结构占比情况

数据来源:中国石油和化学工业联合会

数据来源:中国石油和化学工业联合会

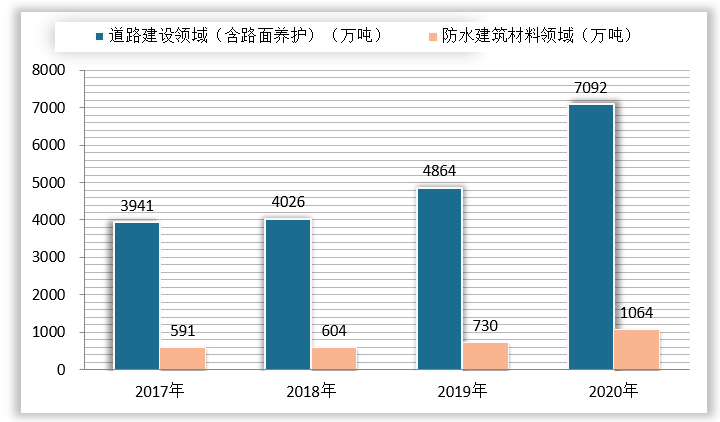

随着我国城镇化的发展,我国在道路建设领域对沥青的需求逐年递增。2017年我国道路建设领域(含路面养护)对沥青的需求为3941万吨;到2020年需求达到7092万吨。除去道路方向的长足进步,我国防水市场也在快速的发展,2017年我国防水建筑材料领域对沥青的需求量为591万吨;到2020年达到1064万吨。

2017-2020年我国道路建设领域和防水建筑材料领域对沥青需求情况

数据来源:中国石油和化学工业联合会

数据来源:中国石油和化学工业联合会

2021年,我国的交通运输发展步入“十四五”时期,今年2月份中共中央、国务院印发了《国家综合立体交通网规划纲要》中提出:到2035年要基本建成便捷顺畅、经济高效、绿色集约、智能先进、安全可靠的现代化高质量国家综合立体交通网,实现国际国内互联互通、全国主要城市立体畅达、县级节点有效覆盖。未来我国的道路建设依旧有着非常广阔的前景,因此我国沥青行业的市场需求依旧较大。而且,当前我国的城市化进程仍然在快速推进中,这也将给我国防水建筑材料领域沥青市场需求提动动力。

三、竞争格局

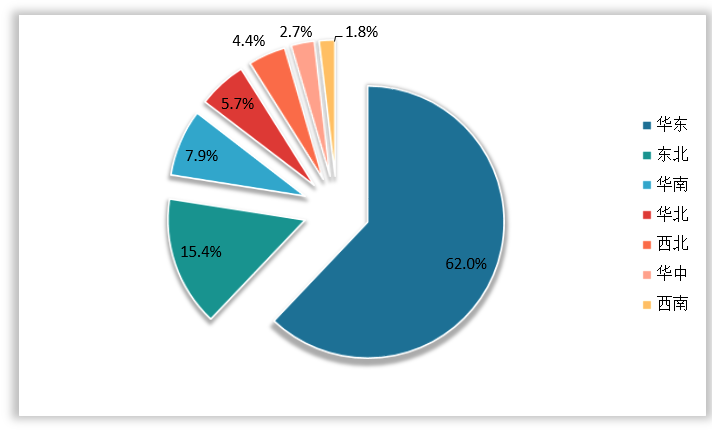

1、地域竞争

地域上看,我国沥青的主要产区在华东、东北和华南三地。其中华东地区产量占比最多,超过六成;其次是东北和华南地区,产量占比分别为15.4%和7.9%。相比之下,我国西北、华中和西南地区沥青产量较少,占比分别为4.4%、2.7%和1.8%。

2020年我国石油沥青产量区域分布情况

数据来源:观研天下整理

数据来源:观研天下整理

分省份来看,我国的山东省是石油沥青生产第一大省,2018-2021年,其石油沥青产能均为全国第一。在2018年山东省全年沥青产量为1543.3万吨,2020年产量为2812.0万吨,2021年1-10月其产量已达到2212.1万吨;辽宁省则是我国石油沥青生产第二大省,在2018年辽宁省全年沥青产量为683.0万吨,2020年产量为965.9万吨,2021年1-10月其产量已达到595.7万吨。

2018-2021年1-10月我国各省/直辖市/自治区石油沥青产量情况

| 省份/直辖市/自治区 | 产量(万吨) | |||

| 2018年 | 2019年 | 2020年 | 2021年1-10月 | |

| 山东省 | 1543.3 | 1884.2 | 2812.0 | 2212.1 |

| 辽宁省 | 683.0 | 926.8 | 965.9 | 595.7 |

| 江苏省 | 339.8 | 393.0 | 475.6 | 320.4 |

| 广东省 | 414.2 | 429.3 | 417.4 | 272.5 |

| 浙江省 | 329.1 | 434.2 | 398.0 | 329.5 |

| 河北省 | 94.3 | 254.9 | 353.4 | 298.2 |

| 新疆维吾尔族自治区 | 201.2 | 185.3 | 234.5 | 195.9 |

| 河南省 | 51.6 | 124.7 | 143.0 | 121.3 |

| 福建省 | 83.9 | 104.0 | 122.0 | 141.2 |

| 上海市 | 89.4 | 52.6 | 78.6 | 64.8 |

| 广西壮族自治区 | 79.5 | 71.5 | 71.8 | 78.4 |

| 四川省 | 26.8 | 62.5 | 70.1 | 62.3 |

| 云南省 | 1.7 | 16.6 | 45.2 | 35.7 |

| 宁夏回族自治区 | 0.0 | 5.2 | 20.9 | 14.5 |

| 陕西省 | 21.8 | 19.7 | 20.2 | 16.6 |

| 湖北省 | 15.8 | 18.9 | 19.1 | 21.7 |

| 湖南省 | 11.8 | 9.1 | 9.2 | 7.8 |

| 海南省 | 8.2 | 10.8 | 8.0 | 8.0 |

| 北京市 | 20.9 | 27.2 | 7.6 | 7.3 |

| 江西省 | 8.3 | 8.4 | 7.1 | 4.4 |

数据来源:观研天下数据中心整理

2、企业竞争

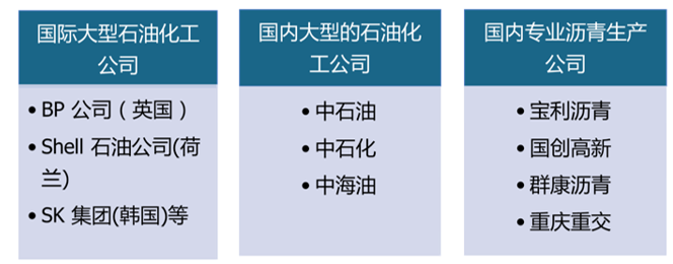

随着我国国民经济持续增长,道路交通的发展以及城市化进程的推进,我国沥青行业也实现了较快发展,巨大的市场空间和良好发展环境不仅吸引了国内民营资本的涉足,同时也吸引了跨国企业进入。而沥青行业基本上是没有替代品威胁,且行业准入门槛较低,因此行业内竞争较为激烈。目前我国沥青行业的主要参与者有国际大型石油化工公司、国内大型石油化工体系公司及国内专业沥青生产厂商。其中国际大型石油化工公司具有强大的资本优势、品牌优势和技术优势,在我国市场上较多采用合资或寻找中资代理商模式。

我国沥青行业竞争格局

资料来源:观研天下整理

资料来源:观研天下整理

国内大型的石油化工公司主要包括中石油、中石化、中海油三大品牌体系下的石化公司,国内专业沥青生产公司则包括宝利沥青、国创高新、群康沥青等。

我国沥青行业部分大型国有企业基本情况及优势分析

| 公司名称 | 基本情况 | 优势 |

| 中石化 | 中国石化旗下东海牌是国内极具影响的沥青品牌之一,是国家独资设立的国有公司、国家授权投资的机构和国家控股公司。按照国标GB/T 15180-2000《重交通道路石油沥青》、交通部JTGF40-2004《公路沥青路面施工技术规范》生产道路石油沥青、SBS改性沥青、SBR改性沥青、乳化沥青、乳化改性沥青、彩色沥青和建筑沥青等近50个沥青产品品种。 | 品牌优势:统一品牌“昆仑牌”,实行品牌化销售,有利于市场开拓和产品推广。 |

| 市场优势:主市场在华东和华南,在主市场有相对优势。 | ||

| 销售优势:中国石化炼油销售有限公司,无分公司,销售高度统一。 | ||

| 工艺及成本优势:生产工艺成熟稳定,且沥青为副产品,对成本考量不多。 | ||

| 中石油 | 中国石油集团旗下沥青品牌,是中央直接管理的国有特大型央企。中石油燃料油公司以需求为导向、以产品为主体的产研销协调机制,加强产品研发到营销的运转效率,以改性沥青、特种沥青、防水卷材沥青等产品打入高端沥青市场。 | 品牌优势:统一品牌“东海牌”,实行品牌化销售,有利于市场开拓和产品推广。 |

| 销售优势:该公司下设7个分公司,更加贴近市场。 | ||

| 市场优势:主市场在东北和西北,在主市场有相对优势。 | ||

| 产能及工艺优势:沥青产能很大,为主要产品,且生产工艺成熟稳定。 |

资料来源:观研天下整理

我国沥青行业大型国有企业一般是利用其石化产品产业链向下拓展,但专业沥青产品并非其主营业务产品,尽管如此,但其品牌优势较大,如东海牌沥青、昆仑牌沥青仍是部分项目所指定的沥青品牌。且中石化和中石油两家沥青生产企业市场范围覆盖全国,销售占比合计超过五成。

我国专业沥青生产公司多为民营企业,更多深耕于路桥方面如高速公路、普通公路、高架、桥面等方面的专业沥青。如上海群康沥青科技股份有限公司主要销售彩色沥青、彩色路面养护材料;江苏宝利沥青股份有限公司主要销售道路石油沥青和改性沥青等等。目前我国国内专业沥青生产企业数量多且规模小,对比发达国家成熟市场,行业集中度不高,核心竞争力不强。

我国专业沥青行业部分民营企业特点

| 公司名称 | 特点 |

| 江苏宝利沥青股份有限公司 | 公司是专业沥青行业龙头企业,主要生产通用型、高强度结构沥青料、高铁专用乳化沥青、废橡塑改性沥青等专业沥青产品,产品应用于高速公路、桥梁、市政道路及高速铁路等路面建设领域,例如"哈大高铁"和"京沪高铁"等政府投资的重大项目。 |

| 国创高新股份有限公司 | 国创高新由国创集团作为主发起人,联合湖北长兴、深圳前景、湖北多佳及自然人周红梅,共同发起设立的股份有限公司,公司于2002年3月25日在湖北省工商行政管理局登记注册成立。公司在沥青方面的主营业务是改性沥青产品的开发、生产与销售。公司的主发起人国创高科实业集团有限公司是我国最早从事改性沥青研发并实现规模化生产的企业之一,公司继承并发展了国创集团自主开发的改性沥青设备技术和化工技术,公司的生产技术与产品质量处于国内领先水平并达到国际先进水平。 |

| 上海群康沥青科技有限公司 | 上海群康沥青科技有限公司创立于2003年,主要从事道路路面新技术、新材料、新工艺的研发与推广应用,是一家集科研、生产、销售为一体,以“路面新材料”为核心竞争力的国家。公司拥有独立的科研实验室、规模化的生产加工基地。产品包括彩色路面材料、公路养护材料、特种沥青及沥青添加剂、沥青加工设备四大系列产品。 |

资料来源:观研天下整理

我国专业沥青行业部分民营企业营收情况

| 公司名称 | 业务名称 | 营业收入 | 占比 | 毛利润 |

| 江苏宝利沥青股份有限公司 | 道路石油沥青 | 5.817亿元 | 57.55% | 6.95% |

| 通用改性沥青 | 3.721亿元 | 36.82% | 11.37% | |

| 其他业务 | 5689万 | 5.63% | 35.51% | |

| 国创高新股份有限公司 | 房地产中介服务 | 18.37亿元 | 84.15% | 5.86% |

| 重交沥青 | 1.936亿元 | 8.87% | 未公布 | |

| 改性沥青 | 1.416亿元 | 6.48% | 未公布 | |

| 改性沥青加工 | 493.7万 | 0.23% | 未公布 | |

| 其他(道路工程施工及养护、乳化沥青) | 599.8万 | 0.27% | 未公布 | |

| 上海群康沥青科技有限公司 | 彩色路面材料 | 9403万 | 84.36% | 未公布 |

| 道路养护材料 | 1376万 | 12.35% | 未公布 | |

| 其他路面材料 | 366.7万 | 3.29% | 未公布 |

资料来源:观研天下整理(LQM)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。