全国销售承压,四月同比腰斩。2022年1-4月全国商品房销售金额37789亿元,同比下降29.5%;4月受全国多数城市疫情影响,单月销售金额8722亿元,创近年来最低值,环比下降42.7%,同比下降46.6%。

|

时间 |

销售金额(亿元) |

同比(%) |

环比(%) |

|

2022年4月 |

8722 |

-46.6 |

-42.7 |

|

2022年1-4月 |

37789 |

-29.5 |

- |

|

4月销售单价 |

9326元/㎡ |

||

数据来源:观研天下整理

数据显示,全国TOP100房企2022年1-5月全口径销售金额26396亿元,同比下降52.7%,降幅持续扩大;5月单月全口径销售金额5192亿元,同比下降59.9%。不同梯队房企同比降幅均在40-60%之间,在行业普遍低迷情况下,房企间销售分化不明显。

2022年1-5月TOP100房企全口径销售金额及同比

| 时间 | 全口径销售金额(亿元) | 同比(%) |

| 2022年5月 | 5192 | -59.9 |

| 2022年1-5月 | 26396 | -52.7 |

数据来源:观研天下整理

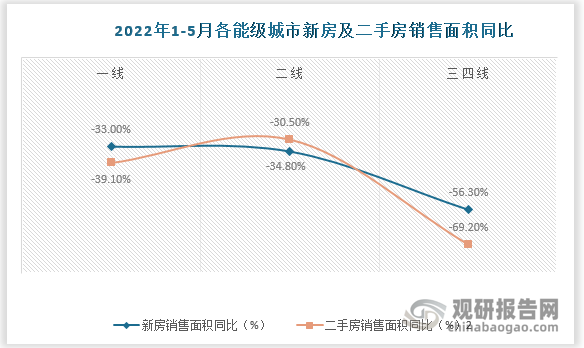

从Wind统计40个典型城市新房销售数据看,2022年1-5月一线、二线、三四线城市销售面积分别同比下滑33.9%、348%和56.3%。从Wind统计17个典型城市二手房销售数据看,2022年1-5月一线、二线、三四线城市销售面积分别同比下滑39.1%、30.5%和69.2%。高能级城市的新房、二手房市场抗跌性和稳定性均更强。

数据来源:观研天下整理

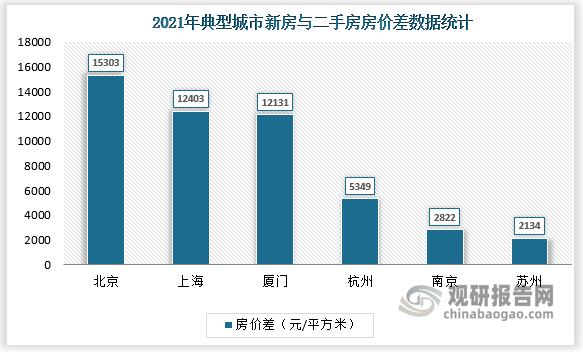

从市场需求支撑来看,一二线城市多为人口净流入城市且市场容量大,是房地产行业主战场,同时一二线城市的新房二手房价格倒挂依然存在,新房需求有支撑。

数据来源:观研天下整理

数据来源:观研天下整理

从在售库存方面来看,截至2022年4月底,全国重点二十个城的新房在售库存平均去化周期12.5个月(在售库存绝对值无明显增幅,由于销售面积减小,去化周期呈上行趋势),杭州、上海、深圳三城新房库存去化周期低于7个月,此类优质的城市供求关系健康,有望率先企稳回暖。

截至2022年4月,全国重点20城在售库存及去化周期

| 城市 | 在售库存(万㎡) | 近五年低位(万㎡) | 近五年高位(万㎡) | 去化周期(月) | 近五年低位(月) | 近五年高位(月) |

| 杭州 | 215 | 184 | 688 | 1.9 | 1.4 | 8.5 |

| 上海 | 477 | 454 | 789 | 6.1 | 4.8 | 13.1 |

| 深圳 | 234 | 159 | 362 | 6.8 | 3.6 | 16.3 |

| 合肥 | 448 | 430 | 872 | 7.1 | 5.3 | 14.5 |

| 西安 | 578 | 486 | 873 | 7.6 | 4.5 | 10.6 |

| 郑州 | 870 | 535 | 1079 | 7.7 | 4.9 | 13.7 |

| 南京 | 653 | 258 | 697 | 7.7 | 3.2 | 8 |

| 长沙 | 754 | 413 | 767 | 8.5 | 3.2 | 8.5 |

| 成都 | 1527 | 1215 | 1852 | 10.9 | 7.1 | 13.2 |

| 苏州 | 900 | 485 | 933 | 10.9 | 5.7 | 11.1 |

| 重庆 | 1263 | 746 | 1365 | 11.3 | 3.3 | 11.3 |

| 武汉 | 1843 | 633 | 2063 | 11.5 | 3.4 | 11.5 |

| 温州 | 735 | 347 | 789 | 12.2 | 5.9 | 122 |

| 广州 | 1166 | 627 | 1166 | 13.6 | 53 | 136 |

| 北京 | 1289 | 430 | 1289 | 17.1 | 7.5 | 25.2 |

| 沈阳 | 1714 | 1676 | 2304 | 17.4 | 11.5 | 23 |

| 青岛 | 2159 | 972 | 2201 | 19.2 | 69 | 19.2 |

| 福州 | 1542 | 170 | 1604 | 22.9 | 124 | 356 |

| 天津 | 2063 | 879 | 2180 | 23 | 5.9 | 23 |

| 长春 | 1179 | 706 | 1245 | 26.9 | 8 | 26.9 |

数据来源:观研天下整理

本轮调控周期从2022年3月开始,受到疫情扰动以及2021年上半年高基数的影响,预计2022年上半年市场销售同比仍然为负,5、6月份同比分别预计下滑40%和35%,预计2022年全年商品房销售面积约15.9亿方,同比下降约11.3%。

数据来源:观研天下整理(YYJ)

相关行业分析报告参考《中国房屋销售行业发展趋势研究与投资前景分析报告(2022-2029年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。