数据显示,2022Q1LED行业营业收入排名前三的企业分别为厦门信达、东山精密、得邦照明,实现营收分别为231.41亿元、73.12亿元、70.2亿元。

LED行业15家龙头公司2022Q1业绩一览

| 公司 | 主要产品类型 | 营收(亿元) | 营收YoY | 归母净利润(亿元) | 归母净利润(YoY) |

| 厦门信达 | LED封装与应用、电子标签、安防产品 | 231.41 | 20.09% | 0.08 | 54.86% |

| 东山精密 | 通信设备、精密金属结构件、LED技术及电子电路 | 73.12 | -2.61% | 3.64 | 48.62% |

| 木林森 | SMDLED、LampLED、LED应用(包括照明及其他) | 39.95 | -10.70% | 1.82 | -38.65% |

| 兆驰股份 | 液晶电视、机顶盒、LED元器件及组件等 | 37.33 | -28.70% | 3.46 | -25.90% |

| 福日电子 | 通信及智慧家电、LED光电产品 | 43.5 | 23.42% | -0.97 | -63.34% |

| 利亚德 | LED显示屏、LED照明产品 | 17.62 | 18.21% | 1.15 | 10.75% |

| 欧普照明 | 照明光源、灯具、控制类产品 | 14.55 | -17.14% | 0.66 | -50.88% |

| 星宇股份 | 汽车灯具 | 21.32 | 11.60% | 2.7 | -5.61% |

| 阳光照明 | 节能灯、荧光灯等灯具 | 9.63 | -5.38% | 0.03 | -98.19% |

| 得邦照明 | LED灯泡、LED室内应用产品等照明灯具 | 70.2 | 4.75% | -0.8 | -838.73% |

| 万润科技 | LED光源器件封裝、LED应用照明产品 | 7.66 | -24.45% | -0.06 | -113.86 |

| 国星光电 | LED交通灯、背光源、显示屏、装饰照明灯具 | 7.22 | -10.28% | 0.21 | 42.91% |

| 蔚蓝锂芯 | LED芯片业务,锂电池。金属物流配送 | 18.4 | 25.72% | 2 | 25.40% |

| 佛山照明 | 电光源产品、电光源设备、电光源配套器件 | 20.08 | 25.70% | 0.61 | 23.50% |

数据来源:观研天下整理

数据显示,2021年车用LED厂商营收排名中,前三名厂商依然为艾迈斯欧司朗、日亚化学和亮锐,三者合计市占率高达71.7%。其中,艾迈斯欧司朗凭借稳定的产品质量、优异的光效与性价比,让全球高阶车款与新能源车皆视其为供货商首选,且2021年车用LED市场占有率高达37.2%。

2020-2021年全球车用LED厂商营收排名(单位:亿美元)

| 排名 | 厂商 | 2020年营收 | 2020年市占率 | 2021年营收预测 | 2021年市占率预测 |

| 1 | 艾迈斯欧司朗 | 9.26 | 34.80% | 13.04 | 37.20% |

| 2 | 日亚化学 | 6.47 | 24.30% | 8.09 | 23.10% |

| 3 | 亮锐 | 3.15 | 11.80% | 4.01 | 11.40% |

| 4 | 斯坦利 | 2.12 | 8.00% | 2.31 | 6.60% |

| 5 | 统明亮 | 1.36 | 5.10% | 1.99 | 5.70% |

| 6 | 首尔半导体 | 1.3 | 4.90% | 1.55 | 4.40% |

| 7 | 三星LED | 0.71 | 2.70% | 1.21 | 3.40% |

| 8 | 亿光 | 0.67 | 2.50% | 0.69 | 2.00% |

| 9 | 科锐 | 0.38 | 1.40% | 0.4 | 1.10% |

| 10 | 隆达 | 0.08 | 0.30% | 0.35 | 1.00% |

数据来源:观研天下整理

2021H1,在LED行业需求强劲复苏以及新兴应用加速发展的推动下,LED芯片市场需求旺盛,呈现出产销两旺的局面。华灿光电21H1实现营收15.94亿元,同比+49.20%,MiniRGB芯片在高端显示市场的市占率优势进一步巩固,出货量持续提升,而Mini背光芯片产品已经覆盖笔电、显示、车载等全尺寸全系列终端产品。三安光电21H1实现营业收入61.14亿元,同比+71.38%。乾照光电21H1实现营收9.73亿元,同比+97.92%。聚灿光电适时上调了相应部分芯片产品售价,使得毛利率有了显著提升,带动净利润同比大幅显著增长,21H1实现归属于.上市公司股东的净利润7010.86万元,同比+41255%。澳洋顺昌主导的LED外延及芯片业务21H1实现销售收入6.82亿元,同比+90.32%;毛利率为13.75%,同比明显提升。

2021年H1中国大陆LED芯片厂商营收前五名

| 21H1排名 | 公司名称 | 产品布局 |

| 1 | 三安光电 | 产品布局涉及照明、显示屏和背光三大应用领域,在新型显示方面也有布局,包括MiniLED和MicroLED产品。 |

| 2 | 华灿光电 | 主营照明和显示屏芯片业务,背光领域也有布局,2019年逐渐起量。新型显示方面,紧跟市场脚步,MiniLED芯片已经实现量产且批量出货,MicroLED芯片也在研发当中。 |

| 3 | 乾照光电 | 早期主要生产红黄光芯片,主打装饰、显示市场,随后在显示屏蓝绿光芯片领域市占率逐步提升,目前已经成为了国内显示屏RGB芯片主要供应商。未来将重点发展MiniMicroLED新型显示业务。 |

| 4 | 聚灿光电 | 营照明和背光芯片业务,未来也积极布局MiniLED新型显示方向。 |

| 5 | 澳洋顺昌 | 拥有三大主营业务,包括金属物流,LED和锂电池,LED业务由子公司淮安澳洋顺昌光电运营。主营照明芯片业务,MiniLED背光将是下一阶段发展的重点。 |

数据来源:观研天下整理

在疫情趋缓经济复苏的趋势下,2021年全球LED产值超出市场预期,达到176.5亿美元,同比+15.4%。从LED厂商营收排名来看,得益于市场需求回升,多数厂商营收明显增长,前三厂商拥有29.5%的市占率。其中,一般照明、植物照明、车用和显示屏应用市场均呈现较大幅度的成长;背光市场则得益于MiniLED技术导入与领导厂商的带动,维持稳定。

2021年全球LED厂商封装营收排名

排名

厂商

竞争优势与增长来源

1

日亚化学

闪光灯、车用LED与--般照明市场营收高速成长

2

艾迈斯欧司朗

凭借稳定的产品质量、优异的光效与性价比,成为全球高阶车款与新能源车的供货商首选;得益于植物照明、红外线感测订单

3

三星LED

得益于车用照明、植物照明、一般照明与MiniLED背光业务:定位高阶市场,具备质量与专利优势

4

首尔半导体

得益于大尺寸背光、车用LED与照明营收成长

5

Lumileds

在车用LED、照明LED领域表现亮眼

6

木林森

显示屏LED和照明LED市场营收明显增长

7

亿光

深耕光耦、红外线感测、消费性电子指示灯市场

8

光宝

深耕光耦、红外线感测、消费性电子指示灯市场

9

国星光电

显示屏LED和照明LED市场营收明显增长

10

鸿利智汇

显示屏LED和照明LED市场营收明显增长

数据来源:观研天下整理

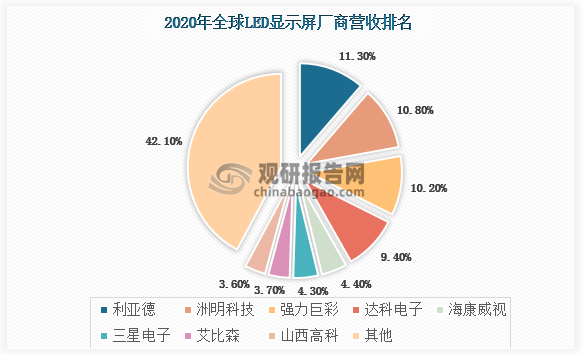

数据统计,受疫情影响,2020年全球LED显示屏产值55.3亿美元,同比-12.8%。从2019到2020年全球LED显示屏厂商营收排名来看,前两名维持不变,2020年前八家厂商市占率约58%,其中中国厂商占据6席。在近年间距微缩的趋势下,更多厂商开始投入发展MiniLED和MicroLED显示,除了传统的显示屏厂商利亚德、洲明科技等,过去主导消费性电子显示器的国际厂商如三星、Sony.LG也纷纷投入LED显示屏领域,并陆续推出P1.0以下的超小间距产品,2019年三星首次挤进前七名,海康威视也首次进入前五名。

数据来源:观研天下整理(YYJ)

相关行业分析报告参考《中国LED行业发展趋势研究与未来投资预测报告(2022-2029年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。