一、行业相关概述

高速公路是指专供汽车高速行驶的公路。高速公路在不同国家地区、不同时代和不同的科研学术领域有不同规定。根据中国《公路工程技术标准》(JTG B01-2014)规定:高速公路为专供汽车分方向、分车道行驶,全部控制出入的多车道公路。高速公路的年平均日设计交通量宜在15000辆小客车以上。

高速公路行业是指以高速公路为资产,向社会提供高效、快捷、舒适、经济、安全的通行服务的经济活动的集合,总体上包括建设、经营、养护三大环节,各环节又包含许多经济活动,如建设环节包括线路建设、沿线林木种植等,经营环节包括道路运输、服务区其他服务提供等。

高速公路是典型重资产、行政垄断、公共事业性行业,高速公路上市公司一般由国资委等政府部门实际控制,投资及运营上具有投资额高、建设周期长、收费价格相对较低且无弹性、回收期长的特点。我国高速公路建设始于20世纪80年代初,发展至今已有40余年,高速路网的不断完善促进了区域间人员流动,降低了全社会流通成本,也为推动工业化提供了基本条件。

我国收费公路分为政府还贷公路和经营性公路。政府还贷公路是指县级以上地方人民政府交通主管部门利用贷款或者向企业、个人有偿集资建设的公路。经营性公路指国内外经济组织投资建设或者依照公路法的规定受让政府还贷公路收费权的公路。收费公路行业属于弱周期性行业。随着路网逐步完善,我国高速公路总里程增速与高速公路投资增速放缓,但投资规模仍很大。受益于《交通强国建设纲要》等,收费公路行业未来发展空间较大。

政府还贷公路和经营性公路的差异

| - | 政府还贷公路 | 经营性公路 |

| 投资主体 | 县级以上人民政府交通主管部门 | 国内外经济实体 |

| 投资来源 | 政府投资、市场融资 | 自有资本、市场融资 |

| 收费主体 | 县级以上地方人民政府交通主管部门或其不以营利为目的的专门机构 | 经授权的投资主体,以营利为目的 |

| 车辆通行费性质 | 国家行政事业性收费,纳入国家财政专户管理 | 企业经营收费,由企业进行管理 |

| 收费用途 | 只能用于偿还贷款、集资款和必要的养护管理支出 | 除有法律、法规、规章限定和合同约定的事项,以及用于养护管理支出外,其他基本不受限制 |

| 收费期限 | 最长不超过20年 | 最长不超过30年 |

| 项目要求 | 收益要求较低 | 收益要求较高 |

| 税费政策 | 免营业税 | 依法纳税 |

资料来源:《公路法》、《收费公路管理条例》、观研天下数据中心整理

二、行业发展历程回顾

1、起步建设阶段

1988 年,我国首条高速公路——上海至嘉定高速公路建成通车;1990 年,“沈大”高速公路全线建成通车,标志这我国高速公路发展进入新时代;我国首条凭借世界银行借贷而建成的京津塘高速公路于 1993 年正式建成通车,同时也是我国的首条跨省市高速公路。1992 年交通部制定了“五纵七横”国道主干线规划。该规划的有序推进使得沈大、京津塘等高速公路的相继建成,并积累了丰富的经验,为我国高速公路的建设与发展奠定了坚实的基础。

2、快速发展阶段

我国高速公路从 1998 年开始进入高速发展的时期,年均完成的通车里程 4000公里,投资额度 1400 亿元。在 1999 年——2001 年这短短的三年时间内从经营管理、技术与建设速度等方面都是实现了飞跃性的发展。

我国高速公路于 2002 年年底正式突破205万公里并跃居世界第二位。我国高速公路建设已经基本覆盖了各个省份、自治区与直辖市等(除西藏)。辽宁和山东省已基本实现了高速公路全贯通的目标。高速公路的发展为人们生活带来更多便利的同时,在社会经济等各个方面也起到了重要的促进作用。

我国在高速公路建设技术、速度和经验等各方面的成就是举世瞩目的。高速公路的发展对经济、技术、区域间人员和信息传递等方面起到了重要的推动性作用。实现了资源配置并节省了时间与费用成本。当今高速公路建设发展已经成为了我国经济发展的重要因素,其优势汇集到了宏观经济层面和微观的社会群体生活等各个方面。

近年来,随着智能网联汽车正在加速到来,对建设新一代智慧公路提出了新的要求。取消省界站工作特别是推广使用 ETC,本身就是新基建的重要内容。 “电子不停车快捷收费(ETC)、辅以车牌图像识别、多种支付手段融合应用” 技术路线,通过 ETC 和 MTC 精准识别、精准计费,推动 ETC 从单一收费功能向道路立体化管控和综合应用演进,可以依托 ETC 门架开展公路数字化、精细化服务,加快 5G、区块链、云计算、大数据、北斗导航等现代信息技术集成创新与应用,实现高速公路网管理现代化。

三、行业供需规模情况

1、中国高速公路行业供应情况

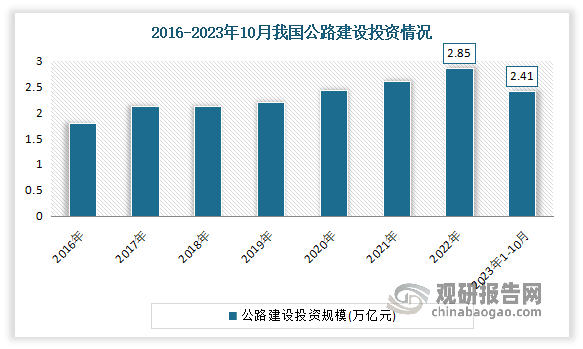

一直以来,我国十分关注交通运输行业发展,不断加强投资建设,使得我国公路建设投资一直实现着正向增长,且发挥着主力军作用。数据显示,2022 年我国公路固定资产投资完成额 28,527 亿元,占各类交通基础设施建设总投资的比重达到 74.01%,占 GDP 的比重为 2.36%。2023年1-10月我国公路建设投资完成2.41万亿元,比去年同期增长2.9%。

数据来源:观研天下整理

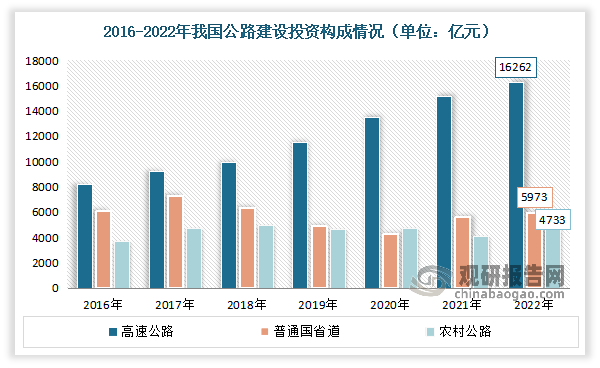

其中由于高速公路对支撑和引领区域经济发展中具有重要的先行作用,因此是目前我国公路建设投资的重点方向。根据数据显示,2022年我国高速公路建设投资为1626亿元,占公路建设总投资的57.01%。其次为普通国省道,投资为5973亿元,占公路建设总投资的20.94%;农村公路建设投资为4733亿元,占公路建设总投资的16.59%。

数据来源:观研天下整理

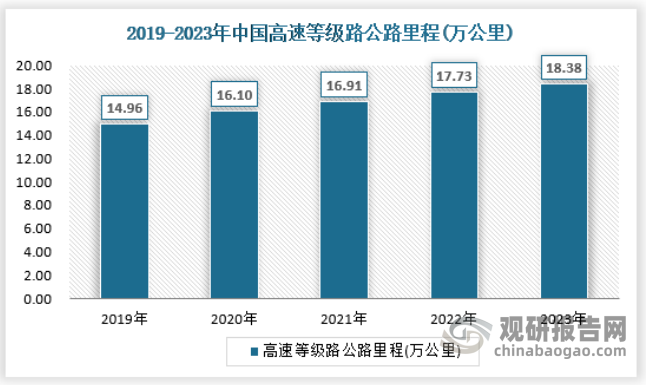

随着投资建设的不断推进,当前我国高速公路里程位居世界第一。作为基础性先导性产业、促进经济结构调整、服务经济增长的重要领域,国内高速公路按照适度超前的原则,保持一定的投资规模和建设速度。截止2023年我国高速等级路公路里程为18.38万公里,具体如下:

资料来源:国家统计局,观研天下数据中心整理

2、行业需求规模

随着我国经济社会的快速发展和高速公路规模总量不断增长,公众对高速公路出行的品质要求日益提高,出行规模、距离和频次增加,多元化、个性化的出行价值取向增强,高速公路行业的发展也从追求路网规模扩张转向提升路网运行服务质量与水平,2023年我国高速公路通行费收入约6969.67亿元,具体如下:

资料来源:公路局,观研天下数据中心整理(WWTQ)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国高速公路行业发展现状分析与投资前景研究报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国高速公路行业发展概述

第一节 高速公路行业发展情况概述

一、高速公路行业相关定义

二、高速公路特点分析

三、高速公路行业基本情况介绍

四、高速公路行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、高速公路行业需求主体分析

第二节 中国高速公路行业生命周期分析

一、高速公路行业生命周期理论概述

二、高速公路行业所属的生命周期分析

第三节 高速公路行业经济指标分析

一、高速公路行业的赢利性分析

二、高速公路行业的经济周期分析

三、高速公路行业附加值的提升空间分析

第二章 2019-2023年全球高速公路行业市场发展现状分析

第一节 全球高速公路行业发展历程回顾

第二节 全球高速公路行业市场规模与区域分布情况

第三节 亚洲高速公路行业地区市场分析

一、亚洲高速公路行业市场现状分析

二、亚洲高速公路行业市场规模与市场需求分析

三、亚洲高速公路行业市场前景分析

第四节 北美高速公路行业地区市场分析

一、北美高速公路行业市场现状分析

二、北美高速公路行业市场规模与市场需求分析

三、北美高速公路行业市场前景分析

第五节 欧洲高速公路行业地区市场分析

一、欧洲高速公路行业市场现状分析

二、欧洲高速公路行业市场规模与市场需求分析

三、欧洲高速公路行业市场前景分析

第六节 2024-2031年世界高速公路行业分布走势预测

第七节 2024-2031年全球高速公路行业市场规模预测

第三章 中国高速公路行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对高速公路行业的影响分析

第三节 中国高速公路行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对高速公路行业的影响分析

第五节 中国高速公路行业产业社会环境分析

第四章 中国高速公路行业运行情况

第一节 中国高速公路行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国高速公路行业市场规模分析

一、影响中国高速公路行业市场规模的因素

二、中国高速公路行业市场规模

三、中国高速公路行业市场规模解析

第三节 中国高速公路行业供应情况分析

一、中国高速公路行业供应规模

二、中国高速公路行业供应特点

第四节 中国高速公路行业需求情况分析

一、中国高速公路行业需求规模

二、中国高速公路行业需求特点

第五节 中国高速公路行业供需平衡分析

第五章 中国高速公路行业产业链和细分市场分析

第一节 中国高速公路行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、高速公路行业产业链图解

第二节 中国高速公路行业产业链环节分析

一、上游产业发展现状

二、上游产业对高速公路行业的影响分析

三、下游产业发展现状

四、下游产业对高速公路行业的影响分析

第三节 我国高速公路行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国高速公路行业市场竞争分析

第一节 中国高速公路行业竞争现状分析

一、中国高速公路行业竞争格局分析

二、中国高速公路行业主要品牌分析

第二节 中国高速公路行业集中度分析

一、中国高速公路行业市场集中度影响因素分析

二、中国高速公路行业市场集中度分析

第三节 中国高速公路行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国高速公路行业模型分析

第一节 中国高速公路行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国高速公路行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国高速公路行业SWOT分析结论

第三节 中国高速公路行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国高速公路行业需求特点与动态分析

第一节 中国高速公路行业市场动态情况

第二节 中国高速公路行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 高速公路行业成本结构分析

第四节 高速公路行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国高速公路行业价格现状分析

第六节 中国高速公路行业平均价格走势预测

一、中国高速公路行业平均价格趋势分析

二、中国高速公路行业平均价格变动的影响因素

第九章 中国高速公路行业所属行业运行数据监测

第一节 中国高速公路行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国高速公路行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国高速公路行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国高速公路行业区域市场现状分析

第一节 中国高速公路行业区域市场规模分析

一、影响高速公路行业区域市场分布的因素

二、中国高速公路行业区域市场分布

第二节 中国华东地区高速公路行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区高速公路行业市场分析

(1)华东地区高速公路行业市场规模

(2)华南地区高速公路行业市场现状

(3)华东地区高速公路行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区高速公路行业市场分析

(1)华中地区高速公路行业市场规模

(2)华中地区高速公路行业市场现状

(3)华中地区高速公路行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区高速公路行业市场分析

(1)华南地区高速公路行业市场规模

(2)华南地区高速公路行业市场现状

(3)华南地区高速公路行业市场规模预测

第五节 华北地区高速公路行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区高速公路行业市场分析

(1)华北地区高速公路行业市场规模

(2)华北地区高速公路行业市场现状

(3)华北地区高速公路行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区高速公路行业市场分析

(1)东北地区高速公路行业市场规模

(2)东北地区高速公路行业市场现状

(3)东北地区高速公路行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区高速公路行业市场分析

(1)西南地区高速公路行业市场规模

(2)西南地区高速公路行业市场现状

(3)西南地区高速公路行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区高速公路行业市场分析

(1)西北地区高速公路行业市场规模

(2)西北地区高速公路行业市场现状

(3)西北地区高速公路行业市场规模预测

第十一章 高速公路行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2024-2031年中国高速公路行业发展前景分析与预测

第一节 中国高速公路行业未来发展前景分析

一、高速公路行业国内投资环境分析

二、中国高速公路行业市场机会分析

三、中国高速公路行业投资增速预测

第二节 中国高速公路行业未来发展趋势预测

第三节 中国高速公路行业规模发展预测

一、中国高速公路行业市场规模预测

二、中国高速公路行业市场规模增速预测

三、中国高速公路行业产值规模预测

四、中国高速公路行业产值增速预测

五、中国高速公路行业供需情况预测

第四节 中国高速公路行业盈利走势预测

第十三章 2024-2031年中国高速公路行业进入壁垒与投资风险分析

第一节 中国高速公路行业进入壁垒分析

一、高速公路行业资金壁垒分析

二、高速公路行业技术壁垒分析

三、高速公路行业人才壁垒分析

四、高速公路行业品牌壁垒分析

五、高速公路行业其他壁垒分析

第二节 高速公路行业风险分析

一、高速公路行业宏观环境风险

二、高速公路行业技术风险

三、高速公路行业竞争风险

四、高速公路行业其他风险

第三节 中国高速公路行业存在的问题

第四节 中国高速公路行业解决问题的策略分析

第十四章 2024-2031年中国高速公路行业研究结论及投资建议

第一节 观研天下中国高速公路行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国高速公路行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 高速公路行业营销策略分析

一、高速公路行业产品策略

二、高速公路行业定价策略

三、高速公路行业渠道策略

四、高速公路行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······