宠物指人们为了精神目的,而不是为了经济目的而豢养的生物。传统的宠物是指哺乳纲或鸟纲的动物,养着用于玩赏和作伴。实际生活中的宠物包括鱼纲、爬行纲、两栖纲、昆虫,甚至植物,用于观赏、作伴、舒缓人们的精神压力。

一、宠物饲养数量保持较快增长,犬和猫仍是养宠人群最喜欢的宠物类型

自20世纪90年代初,随着中国小动物保护协会的成立以及规范养宠的逐步推行,宠物作为伴侣的养宠理念逐步深入国内消费者人群,宠物市场逐渐在国内兴起。近年来由于我国宠物数量及养宠人群的规模均在不断扩大。2021年我国饲养犬猫的人群数量达到6844万人,较2020年增加8.7%。2022年我国宠物数量从2016年的1.3亿只增长到了2.2亿只。但目前我国养宠家庭渗透率不足20%,较海外市场成长空间较为广阔。

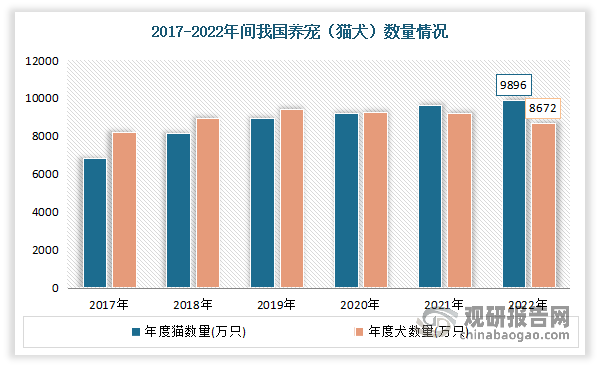

从饲养类型来看,目前犬和猫仍是养宠人群最喜欢的宠物类型,2022年我国宠物饲养仍以猫狗为主,合计占比75%,持续主导宠物食品、用品等消费市场。但受城镇大中型犬管控等影响,狗数量自2019年后出现负增长,而猫数量持续上升超过狗数量。数据显示,2022年我国宠物猫数量9896万只,城镇猫只数量为6536万只;宠物犬数量8672万只,城镇犬只数量为5119万只。

数据来源:观研天下整理

二、宠物行业日益成为重要的新经济增长点,“它经济”已成为拉动消费的强劲力

虽然我国宠物产业起步较晚,但却是长坡厚雪的优质成长赛道。随着我国宠物行业发展逐步成熟,我国宠物行业规模稳步上升。数据显示,我国宠物市场规模由2017年的840亿元增至2022年的2566亿元,年均复合增长率高达25%。

数据来源:观研天下整理

总体来看,我国宠物行业已进入蓬勃发展期并逐步走向成熟,行业发展保持了稳中有进、量质提升的良好态势。与此同时,随着宠物繁育、食品、用品、医疗等一系列新业态蓬勃发展,宠物行业日益成为重要的新经济增长点,“它经济”已成为拉动消费的强劲力量。

根据市场分析,近年驱动我国宠物行业快速发展的因素主要有以下几点:

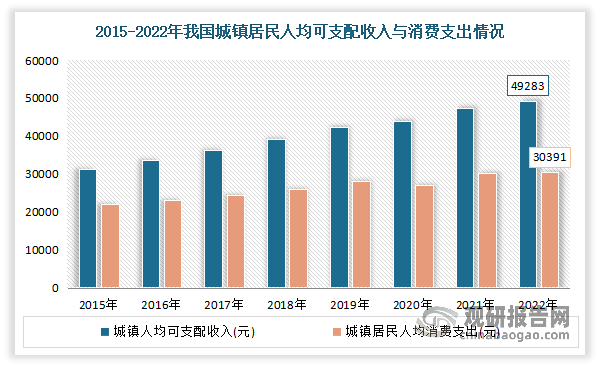

一是内需潜力持续释放,有效驱动了宠物行业整体发展。经济环境是影响宠物行业发展的主要因素之一。2022年我国宠物行业发展指数的经济环境子指数为136.18点,2017-2022年的年均复合增长率达到6.4%,呈稳健增长态势。具体来看,2022年我国GDP达121万亿元,2017-2022年的年均增速为5.2%。同时2022年,我国城镇居民人均可支配收入达49283元,增长(以下如无特别说明,均为同比名义增长)3.9%;城镇居民人均消费支出达30391元,名义增长0.3%。

数据来源:观研天下整理

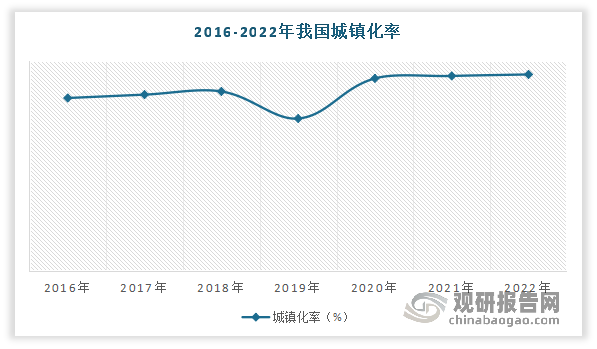

二是人口结构转变叠加爱宠意识培育, 加速宠物经济发展。一方面,城市化进程的加速促进了养宠规模持续扩张并更加规范化。城镇化是国家现代化的重要标志。2016-2022年我国常住人口城镇化率从57.4%提升至65.2%。另一方面在我国结婚率下降与老龄化趋势加速的背景下,空巢老人和单身青年比重攀升,催生了更多宠物陪伴需求,为我国宠物消费市场发展带来新机遇。

数据来源:观研天下整理

三是政策环境逐渐完善,助力行业有序健康发展。近年来兽用处方药和非处方药、宠物饲料等宠物行业政策和标准陆续出台,提高了行业的准入门槛,为宠物行业有序发展提供了有力支撑。过去五年,每年超过70种新兽药被批准上市,为宠物药市场注入了新的动力。

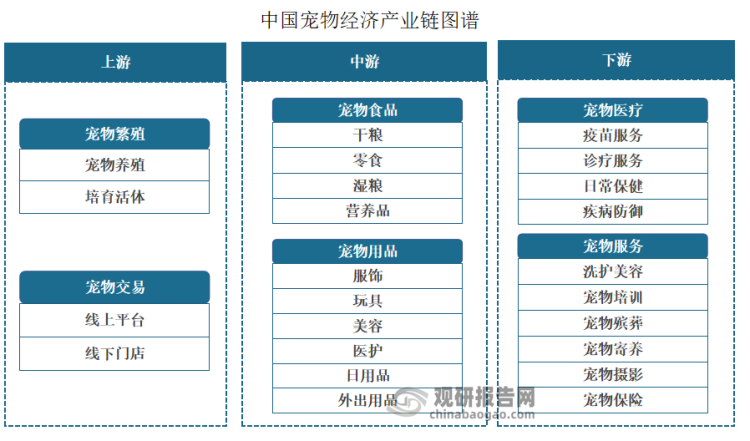

三、宠物产业已经形成了完整产业链,宠物食品市场是宠物行业市场规模最大的赛道

随着我国宠物市场快速增长并日趋扩大,市场供给更为丰富,宠物行业细分赛道也逐渐明晰并日益壮大。目前随着宠物产业需求的不断拓展,宠物商品和服务的种类也不断增加,已经形成了涵盖宠物的全生命周期,从食物、住所,到医疗、服务等完整产业链。随着人们对宠物的情感投入越来越多,宠物行业将继续为中国的经济增长和就业创造机会,成为一个值得关注的发展领域。

数据来源:观研天下整理

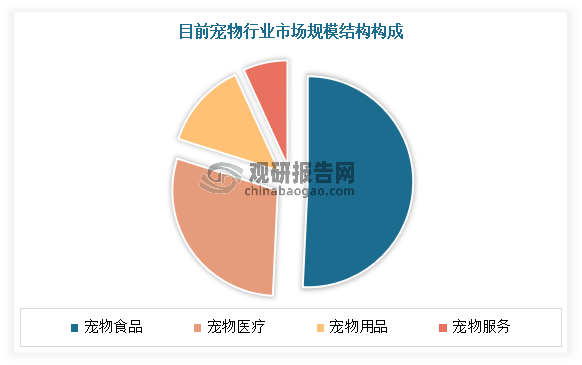

目前宠物食品市场是宠物行业市场规模最大的赛道,市场份额占比高达50.7%。

数据来源:观研天下整理

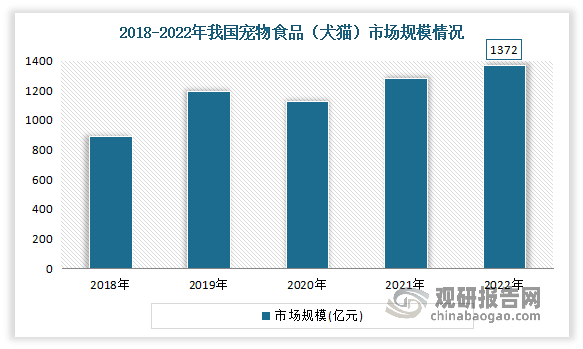

宠物食品赛道:市场处于快速发展期,行业呈现爆发式增长

宠物食品是专门为宠物提供的植物类或肉类食品,是介于人类食品和传统畜禽饲料之间的宠物食品,按照形态、功能和营养成分可分为主粮、零食和营养品三大细分品类。宠物食品是宠物产业链中重要的一环,贯穿宠物全生命周期,具有刚需、高购买率、高复购等特性,是目前宠物行业最大的细分市场。

目前我国宠物食品市场处于快速发展期。近年来伴随着宠物食品概念被消费者所接受,我国宠物食品行业呈现爆发式增长,宠物食品市场规模复合增长率超过30%,成为全球宠物食品市场增长最快的地区之一。数据显示,2012-2022年我国宠物食品(犬猫)行业市场规模从157亿元增长到1,372亿元,年均复合增长率达24.21%。

数据来源:观研天下整理

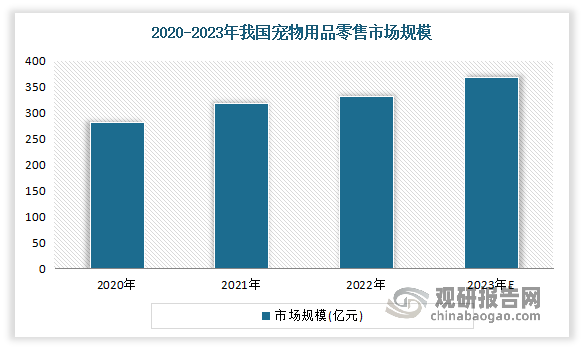

宠物用品赛道:市场规模稳定扩张,智能化的宠物用品已经迅速成为最热细分赛道

宠物用品涵盖了宠物不可或缺的吃穿住行全环节,且日常消耗量较大,消费者对于用品价格敏感程度不高,属于刚需性用品。宠物用品是宠物行业的重要组成部分,涉及了宠物的“穿、住、行、玩”等多种生活场景与使用需求,随着宠物行业消费链延伸以及人性化趋势不断迭代更新,智能化和设备家用化趋势明显。

近年来我国宠物用品市场规模稳定扩张。数据显示,2020-2022年我国宠物用品市场规模由281亿元攀升至331亿元。预计2023年我国宠物用品市场规模将增至369亿元。

数据来源:观研天下整理

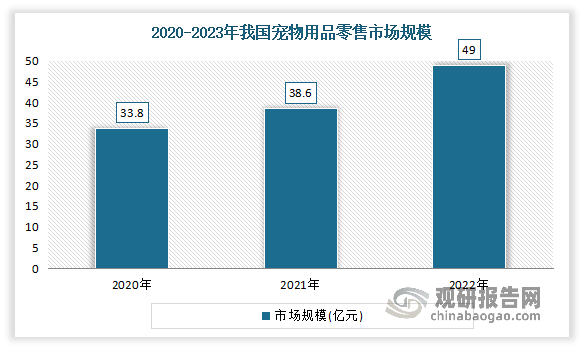

当前智能化的宠物用品已经迅速成为最热细分赛道。根据相关资料显示,京东2023年双11宠物全周期战报,战报显示,植物猫砂成交额同比增长550%,智能用品成交额同比增长109%,宠物出行产品成交额同比增长95%。

2020-2022年我国宠物智能用品市场渗透率持续提升,市场规模不断扩大。数据显示,2020年我国宠物智能用品渗透率为43.1%,市场规模为33.8亿元;2021年我国宠物智能用品渗透率为52.9%,市场规模为38.6亿元。2022年我国宠物智能用品市场规模超49亿元。

数据来源:观研天下整理

宠物医疗赛道:市场日渐火爆,猫狗占据八成以上的市场份额

宠物医疗指对宠物的疾病进行预防、诊断和治疗,为解决宠物病痛所进行的活动,具体来说,宠物医疗主要分为宠物疫苗、宠物体检、宠物绝育、疾病诊疗及宠物护理五大类。

近年随着宠物在中国的角色逐渐从“宠物”升级为“家庭成员”,人们养宠也从单纯的日常喂养,转向宠物健康、科学养宠等更为精细化的需求,国民对宠物自身的健康程度愈发重视,宠物医疗市场由此日渐火爆。数据显示,2022年我国宠物医疗行业市场规模达428.1亿元,同比增长5.03%。

数据来源:观研天下整理

目前由于我国宠物以猫狗为主,因此猫狗占据八成以上的市场份额,且该比例呈仍在持续增长,而其他宠物占比相对较小,约为10.07%。

数据来源:观研天下整理(WW)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国宠物市场发展现状研究与投资前景调研报告(2024-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国宠物行业发展概述

第一节 宠物行业发展情况概述

一、宠物行业相关定义

二、宠物特点分析

三、宠物行业基本情况介绍

四、宠物行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、宠物行业需求主体分析

第二节 中国宠物行业生命周期分析

一、宠物行业生命周期理论概述

二、宠物行业所属的生命周期分析

第三节 宠物行业经济指标分析

一、宠物行业的赢利性分析

二、宠物行业的经济周期分析

三、宠物行业附加值的提升空间分析

第二章 2019-2023年全球宠物行业市场发展现状分析

第一节 全球宠物行业发展历程回顾

第二节 全球宠物行业市场规模与区域分布情况

第三节 亚洲宠物行业地区市场分析

一、亚洲宠物行业市场现状分析

二、亚洲宠物行业市场规模与市场需求分析

三、亚洲宠物行业市场前景分析

第四节 北美宠物行业地区市场分析

一、北美宠物行业市场现状分析

二、北美宠物行业市场规模与市场需求分析

三、北美宠物行业市场前景分析

第五节 欧洲宠物行业地区市场分析

一、欧洲宠物行业市场现状分析

二、欧洲宠物行业市场规模与市场需求分析

三、欧洲宠物行业市场前景分析

第六节 2024-2031年世界宠物行业分布走势预测

第七节 2024-2031年全球宠物行业市场规模预测

第三章 中国宠物行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对宠物行业的影响分析

第三节 中国宠物行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对宠物行业的影响分析

第五节 中国宠物行业产业社会环境分析

第四章 中国宠物行业运行情况

第一节 中国宠物行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国宠物行业市场规模分析

一、影响中国宠物行业市场规模的因素

二、中国宠物行业市场规模

三、中国宠物行业市场规模解析

第三节 中国宠物行业供应情况分析

一、中国宠物行业供应规模

二、中国宠物行业供应特点

第四节 中国宠物行业需求情况分析

一、中国宠物行业需求规模

二、中国宠物行业需求特点

第五节 中国宠物行业供需平衡分析

第五章 中国宠物行业产业链和细分市场分析

第一节 中国宠物行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、宠物行业产业链图解

第二节 中国宠物行业产业链环节分析

一、上游产业发展现状

二、上游产业对宠物行业的影响分析

三、下游产业发展现状

四、下游产业对宠物行业的影响分析

第三节 我国宠物行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国宠物行业市场竞争分析

第一节 中国宠物行业竞争现状分析

一、中国宠物行业竞争格局分析

二、中国宠物行业主要品牌分析

第二节 中国宠物行业集中度分析

一、中国宠物行业市场集中度影响因素分析

二、中国宠物行业市场集中度分析

第三节 中国宠物行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国宠物行业模型分析

第一节 中国宠物行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国宠物行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国宠物行业SWOT分析结论

第三节 中国宠物行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国宠物行业需求特点与动态分析

第一节 中国宠物行业市场动态情况

第二节 中国宠物行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 宠物行业成本结构分析

第四节 宠物行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国宠物行业价格现状分析

第六节 中国宠物行业平均价格走势预测

一、中国宠物行业平均价格趋势分析

二、中国宠物行业平均价格变动的影响因素

第九章 中国宠物行业所属行业运行数据监测

第一节 中国宠物行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国宠物行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国宠物行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国宠物行业区域市场现状分析

第一节 中国宠物行业区域市场规模分析

一、影响宠物行业区域市场分布的因素

二、中国宠物行业区域市场分布

第二节 中国华东地区宠物行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区宠物行业市场分析

(1)华东地区宠物行业市场规模

(2)华南地区宠物行业市场现状

(3)华东地区宠物行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区宠物行业市场分析

(1)华中地区宠物行业市场规模

(2)华中地区宠物行业市场现状

(3)华中地区宠物行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区宠物行业市场分析

(1)华南地区宠物行业市场规模

(2)华南地区宠物行业市场现状

(3)华南地区宠物行业市场规模预测

第五节 华北地区宠物行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区宠物行业市场分析

(1)华北地区宠物行业市场规模

(2)华北地区宠物行业市场现状

(3)华北地区宠物行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区宠物行业市场分析

(1)东北地区宠物行业市场规模

(2)东北地区宠物行业市场现状

(3)东北地区宠物行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区宠物行业市场分析

(1)西南地区宠物行业市场规模

(2)西南地区宠物行业市场现状

(3)西南地区宠物行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区宠物行业市场分析

(1)西北地区宠物行业市场规模

(2)西北地区宠物行业市场现状

(3)西北地区宠物行业市场规模预测

第十一章 宠物行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2024-2031年中国宠物行业发展前景分析与预测

第一节 中国宠物行业未来发展前景分析

一、宠物行业国内投资环境分析

二、中国宠物行业市场机会分析

三、中国宠物行业投资增速预测

第二节 中国宠物行业未来发展趋势预测

第三节 中国宠物行业规模发展预测

一、中国宠物行业市场规模预测

二、中国宠物行业市场规模增速预测

三、中国宠物行业产值规模预测

四、中国宠物行业产值增速预测

五、中国宠物行业供需情况预测

第四节 中国宠物行业盈利走势预测

第十三章 2024-2031年中国宠物行业进入壁垒与投资风险分析

第一节 中国宠物行业进入壁垒分析

一、宠物行业资金壁垒分析

二、宠物行业技术壁垒分析

三、宠物行业人才壁垒分析

四、宠物行业品牌壁垒分析

五、宠物行业其他壁垒分析

第二节 宠物行业风险分析

一、宠物行业宏观环境风险

二、宠物行业技术风险

三、宠物行业竞争风险

四、宠物行业其他风险

第三节 中国宠物行业存在的问题

第四节 中国宠物行业解决问题的策略分析

第十四章 2024-2031年中国宠物行业研究结论及投资建议

第一节 观研天下中国宠物行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国宠物行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 宠物行业营销策略分析

一、宠物行业产品策略

二、宠物行业定价策略

三、宠物行业渠道策略

四、宠物行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······