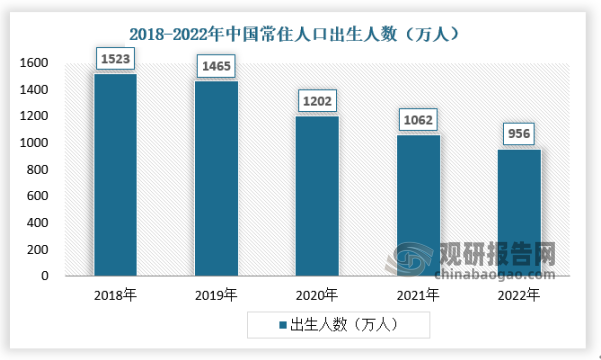

一、虽出生人口数下降,童装市场整体仍呈上升趋势

童装指适合0-14岁儿童穿着的服装,面料要求比成人高,美观度与舒适性兼具。2022年我国出生人口956万人,人口出生率为6.77‰;死亡人口1041万人,人口死亡率为7.37‰;人口自然增长率为-0.60‰。出生人口的持续下降给童装行业的增长带来一定的压力。

资料来源:观研天下数据中心整理

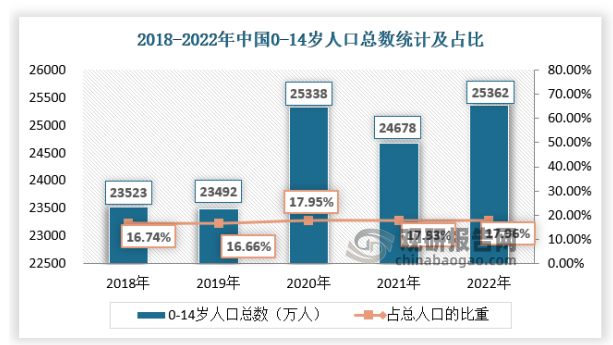

2015年10月,我国全面放开二胎政策以来,2018年至2022年,我国0-14岁人口从2.35亿人增长至2.54亿人,人口占比呈增长趋势。同时新生人口的增加带来了庞大消费群,为儿童服装行业长远发展提供空间。

资料来源:观研天下数据中心整理

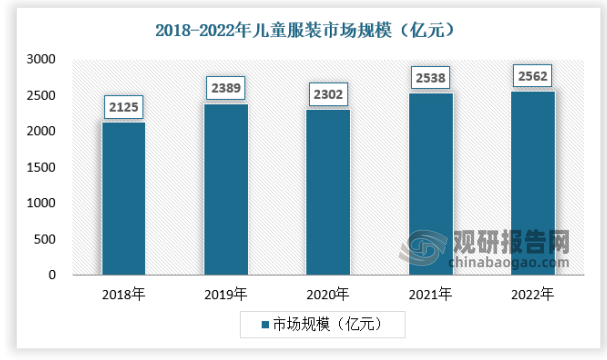

童装行业是婴童产业的重要组成部分,随着宏观层面居民收入和消费能力的快速增长,以及产业层面婴童消费群体的持续壮大与消费习惯的升级改变,我国童装行业正处于快速发展阶段,市场规模与集中度将进一步提高,为品牌童装企业的发展带来了良好的历史机遇。随着优生优育观念的不断加强,“三胎”生育政策的放开,新一轮新生儿人口红利逐步形成并带动育儿消费支出的快速增长,国内童装的消费量近年来呈现出较快的增速趋势。同时,“4+2+1或4+2+2”漏斗型结构的家庭也拥有更加充足的经济能力,为儿童服装行业进一步发展奠定了基础。根据统计,2019年我国童装行业市场规模便达到了2392亿元。尽管疫情冲击导致增速放缓,但2022年童装市场规模预计已达到2562亿元 。

资料来源:观研天下数据中心整理

二、我国童装市场仍处于成长期,发展空间较大

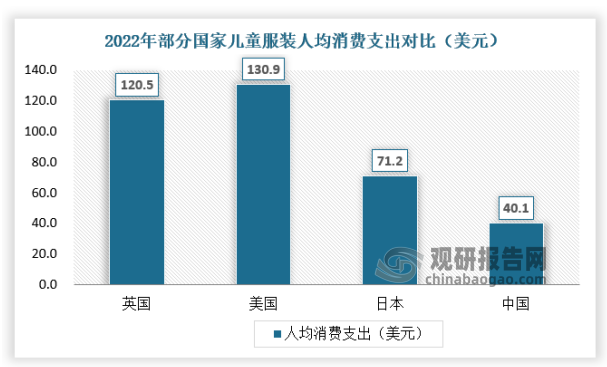

我国童装市场发展于上世纪90年代初期,相对于整个国际童装市场起步较晚。随着人民生活水平的提升,大众对童装的需求开始呈现多元化的趋势,国内的童装品牌逐渐崛起,海外的童装品牌也纷纷进入国内市场,但我国童装人均消费支出与发达国家还存在一定差距。

资料来源:观研天下数据中心整理

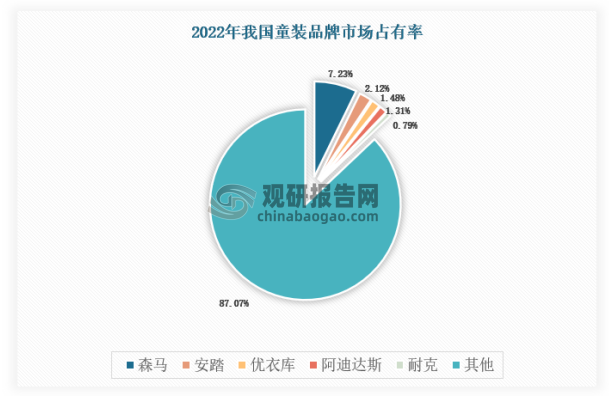

我国童装企业竞争激烈,童装品牌集中度较低,国内(不含港澳台)童装品牌相比国外品牌占有相对优势。目前我国拥有童装企业逾万家,行业竞争者较多,市场较为分散。2022年,我国童装市场的前五大品牌市场占有率仅为12.93%,而日本、法国、德国、美国童装市场前五大品牌市场占有率为28.8%、40.6%、42.4%、32.7%,我国童装品牌集中度仍有较大的提升空间,未来集中度将继续提升。

资料来源:观研天下数据中心整理

2022年社会消费品零售总额44万亿元,迅速扩大的中产阶层群体驱动消费升级,我国服装消费需求已从单一的遮体避寒型消费转向时尚的消费潮流。90、95后父母逐渐成为童装消费市场的主力军,新一代的家长的消费理念有所改变,对于儿童服装产品提出了品牌化、个性化的消费需求,也更加关注儿童服装产品的舒适性、安全性和时尚性,为儿童服装市场提供了广阔的消费升级空间。

三、线下渠道下沉,购物中心店和电商成为品牌童装主要拓展渠道

过去十年,一线城市是品牌童装的主要消费地区,随着城市化进程的持续推进、人均收入水平的不断提高和婴童消费的品牌化,品牌童装企业的线下渠道呈现出逐渐扩展至二三四线城市和县乡地区的趋势,三四线城市和小城镇的年轻消费者成为消费增长新引擎,童装品牌尤其是国内的童装品牌将借助品牌专卖店快速下沉。

而相比于百货商场和街边或社区里的品牌专卖店等传统渠道,近年来购物中心和线上电商作为新兴渠道,发展极其迅速。我国的购物中心建设起步较晚,但是近年来以飞快的速度向前发展。购物中心也是各类消费型企业直营销售的重要渠道之一。截至2016年12月31日,全国已开业大中型商业项目数量已超过4000家。而截至2022年12月31日,国内大中型购物中心数量全国购物中心存量项目达5685个,体量达5.03亿平方米。2022年开业的366个购物中心中,存量改造项目超40个(体量超400万平方米),占全年开业量的比例超10%,剔除存量改造项目,2022年新增商业体仍超300个。

随着互联网技术尤其是移动互联网的发展与普及,物流产业的高速发展,线上渠道成为企业开拓市场的重要销售渠道。根据国家统计局数据,2022年网上零售额13.79万亿元,比上年增长4%。其中,实物商品网上零售额11.96万亿元,同比增长6.2%,占社会消费品零售总额的比重为27.2%。

电子商务的快速发展,也使得消费者购物渠道、习惯发生了明显的变化,加之传统线下渠道受疫情影响出现萎缩,童装消费向线上渠道转移趋势明显,童装电商品牌也在不断涌现。近年来,各大线下品牌童装纷纷加码布局电商渠道,通过数字化改造,探索线上线下全渠道融合模式,通过多维度渠道增加品牌与消费者触点。

2021年我国主要童装品牌差异化表现

| 公司名称 | 品牌 | 品牌定位 | 市场综合占有率 | 线下店铺数量 | 线上收入占比 |

| 嘉曼服饰 | 水孩儿、哈吉斯等 | 中端、高端 | 0.92% | 直营:189加盟:405 | 65.33% |

| 安奈儿 | 安奈儿童装 | 中高端 | 2.84% | 直营:842加盟:292 | 34.92% |

| 森马服饰 | 巴拉巴拉童装 | 中端 | 6.78% | 直营:767加盟:7526 | 38.5% |

| 金发拉比 | 拉比、贝比拉比 | 中高端 | 0.94 | 直营:114加盟:846 | 23.01% |

| 起步股份 | ABC kids 童装童鞋 | 中端 | 1.23% | 直营:29加盟:1891 | 23.08% |

资料来源:观研天下数据中心整理

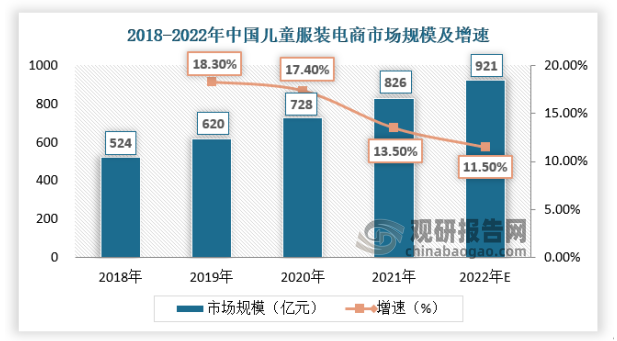

2020年新冠疫情加剧了全球市场动荡,对消费行业冲击显著。受疫情影响上半年经济下行压力增大,居民人均可支配收入、居民人均消费支出同比下降。消费环境不景气,童装品牌如金发拉比、安奈儿、巴拉巴拉等企业在2020年上半年均出现营收下滑的情况。但疫情加速消费线上化,有利于童装电商市场保持提升态势,2021年中国童装电商市场规模达826亿元,同比增长13.5%,预计2022年中国童装电商市场规模将达到921亿元。

资料来源:观研天下数据中心整理

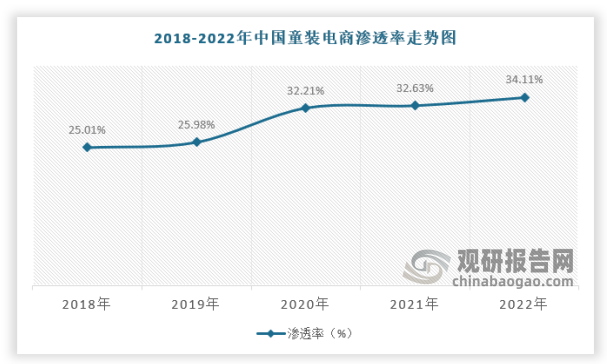

手机移动支付已成为最常见的支付方式,线上线下的无缝衔接将成为新的消费趋势,2022年我国童装电商渗透率约34.11%,童装在线上渠道的快速发展有多重原因,一是受益于电商渗透率的提升,越来越多的消费者乐意去使用线上平台作为交易渠道,二是电商打破地域和时间的限制,产品更为齐全的同时还具有价格优势,三是童装相较于男女装对实地试穿的要求要降低,即更偏于标准化,为电商的选购提供便利。电商的成熟发展也使得更多的品牌童装参与,为产品的品质提供保障。

资料来源:观研天下数据中心整理(qmm)

观研报告网发布的《中国童装行业发展深度调研与未来投资研究报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2019-2023年中国童装行业发展概述

第一节 童装行业发展情况概述

一、童装行业相关定义

二、童装特点分析

三、童装行业基本情况介绍

四、童装行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、童装行业需求主体分析

第二节 中国童装行业生命周期分析

一、童装行业生命周期理论概述

二、童装行业所属的生命周期分析

第三节 童装行业经济指标分析

一、童装行业的赢利性分析

二、童装行业的经济周期分析

三、童装行业附加值的提升空间分析

第二章 2019-2023年全球童装行业市场发展现状分析

第一节 全球童装行业发展历程回顾

第二节 全球童装行业市场规模与区域分布情况

第三节 亚洲童装行业地区市场分析

一、亚洲童装行业市场现状分析

二、亚洲童装行业市场规模与市场需求分析

三、亚洲童装行业市场前景分析

第四节 北美童装行业地区市场分析

一、北美童装行业市场现状分析

二、北美童装行业市场规模与市场需求分析

三、北美童装行业市场前景分析

第五节 欧洲童装行业地区市场分析

一、欧洲童装行业市场现状分析

二、欧洲童装行业市场规模与市场需求分析

三、欧洲童装行业市场前景分析

第六节 2023-2030年世界童装行业分布走势预测

第七节 2023-2030年全球童装行业市场规模预测

第三章 中国童装行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对童装行业的影响分析

第三节 中国童装行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对童装行业的影响分析

第五节 中国童装行业产业社会环境分析

第四章 中国童装行业运行情况

第一节 中国童装行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国童装行业市场规模分析

一、影响中国童装行业市场规模的因素

二、中国童装行业市场规模

三、中国童装行业市场规模解析

第三节 中国童装行业供应情况分析

一、中国童装行业供应规模

二、中国童装行业供应特点

第四节 中国童装行业需求情况分析

一、中国童装行业需求规模

二、中国童装行业需求特点

第五节 中国童装行业供需平衡分析

第五章 中国童装行业产业链和细分市场分析

第一节 中国童装行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、童装行业产业链图解

第二节 中国童装行业产业链环节分析

一、上游产业发展现状

二、上游产业对童装行业的影响分析

三、下游产业发展现状

四、下游产业对童装行业的影响分析

第三节 我国童装行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国童装行业市场竞争分析

第一节 中国童装行业竞争现状分析

一、中国童装行业竞争格局分析

二、中国童装行业主要品牌分析

第二节 中国童装行业集中度分析

一、中国童装行业市场集中度影响因素分析

二、中国童装行业市场集中度分析

第三节 中国童装行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国童装行业模型分析

第一节 中国童装行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国童装行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国童装行业SWOT分析结论

第三节 中国童装行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国童装行业需求特点与动态分析

第一节 中国童装行业市场动态情况

第二节 中国童装行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 童装行业成本结构分析

第四节 童装行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国童装行业价格现状分析

第六节 中国童装行业平均价格走势预测

一、中国童装行业平均价格趋势分析

二、中国童装行业平均价格变动的影响因素

第九章 中国童装行业所属行业运行数据监测

第一节 中国童装行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国童装行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国童装行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国童装行业区域市场现状分析

第一节 中国童装行业区域市场规模分析

一、影响童装行业区域市场分布的因素

二、中国童装行业区域市场分布

第二节 中国华东地区童装行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区童装行业市场分析

(1)华东地区童装行业市场规模

(2)华南地区童装行业市场现状

(3)华东地区童装行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区童装行业市场分析

(1)华中地区童装行业市场规模

(2)华中地区童装行业市场现状

(3)华中地区童装行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区童装行业市场分析

(1)华南地区童装行业市场规模

(2)华南地区童装行业市场现状

(3)华南地区童装行业市场规模预测

第五节 华北地区童装行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区童装行业市场分析

(1)华北地区童装行业市场规模

(2)华北地区童装行业市场现状

(3)华北地区童装行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区童装行业市场分析

(1)东北地区童装行业市场规模

(2)东北地区童装行业市场现状

(3)东北地区童装行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区童装行业市场分析

(1)西南地区童装行业市场规模

(2)西南地区童装行业市场现状

(3)西南地区童装行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区童装行业市场分析

(1)西北地区童装行业市场规模

(2)西北地区童装行业市场现状

(3)西北地区童装行业市场规模预测

第十一章 童装行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2023-2030年中国童装行业发展前景分析与预测

第一节 中国童装行业未来发展前景分析

一、童装行业国内投资环境分析

二、中国童装行业市场机会分析

三、中国童装行业投资增速预测

第二节 中国童装行业未来发展趋势预测

第三节 中国童装行业规模发展预测

一、中国童装行业市场规模预测

二、中国童装行业市场规模增速预测

三、中国童装行业产值规模预测

四、中国童装行业产值增速预测

五、中国童装行业供需情况预测

第四节 中国童装行业盈利走势预测

第十三章 2023-2030年中国童装行业进入壁垒与投资风险分析

第一节 中国童装行业进入壁垒分析

一、童装行业资金壁垒分析

二、童装行业技术壁垒分析

三、童装行业人才壁垒分析

四、童装行业品牌壁垒分析

五、童装行业其他壁垒分析

第二节 童装行业风险分析

一、童装行业宏观环境风险

二、童装行业技术风险

三、童装行业竞争风险

四、童装行业其他风险

第三节 中国童装行业存在的问题

第四节 中国童装行业解决问题的策略分析

第十四章 2023-2030年中国童装行业研究结论及投资建议

第一节 观研天下中国童装行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国童装行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 童装行业营销策略分析

一、童装行业产品策略

二、童装行业定价策略

三、童装行业渠道策略

四、童装行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······