一、电子纸行业产业链上游

电子纸也叫数码纸,它是一种超薄、超轻的显示屏,即理解为"像纸一样薄、柔软、可擦写的显示器"。电子纸上游部分主要是基板、电子纸膜片、DDIC、FPC、透明保护膜和封边胶等材料的生产,其中,电子纸膜片为最核心的原材料。

将微胶囊或微杯架构制成的电子墨水,涂布于一层塑料薄膜上就可得到电子纸膜片。这张膜片可以被切割成任何形状或尺寸,将切割完成后的电子纸膜片贴覆上TFT电路后,就可以利用电场来控制微胶囊或微杯中粒子的跑动,从而呈现出所需的画面和颜色。该膜片可以被贴覆在任何表面上,包括玻璃、塑料、织品甚至纸张。

电子纸膜片生产环节包括电子墨水、ITO、PET膜、光学胶和PS保护膜的生产制造。作为制造大国,中国企业在电子纸膜片生产中发挥重要作用。除ITO产品和光学胶市场长期被海外企业占据,其余生产环节以中国企业为主。

具体来看,ITO(氧化铟锡)是一种具有良好的导电性和透明性的半导体材料。在电子纸膜片中,ITO导电膜既可作为电子墨水的电极,也可用作透光层。目前,中国约有20多家ITO靶材企业,但国内高端显示器用ITO靶材产品长期依赖进口。中国本土厂商生产的ITO靶材仅占国内市场的30%,且主要供应中低端市场;而高端显示器用ITO靶材则主要由日本、韩国的企业把控,约占市场的70%。光学胶是一种无色透明、光透过率在90%以上的特种胶粘剂,其胶结强度良好,可在室温或中温下固化,且有固化收缩小的特点。国外企业长期掌握着光学胶的核心技术,市场占有率超过80%,中国光学胶企业则尚处于产能规模较小、知名度较低的阶段。

全球电子纸膜片生产环节市场竞争情况

|

生产环节 |

竞争情况 |

|

电子纸膜片 |

将微胶囊或微杯架构制成的电子墨水,涂布于一层塑料薄膜上就可得到电子纸膜片。这张膜片可以被切割成任何形状或尺寸,将切割完成后的电子纸膜片贴覆上TFT电路后,就可以利用电场来控制微胶囊或微杯中粒子的跑动,从而呈现出所需的画面和颜色。该膜片可以被贴覆在任何表面上,包括玻璃、塑料、织品甚至纸张。目前,电子纸膜片厂商主要是元太科技、奥翼电子和无锡威峰等。 |

|

电子墨水 |

电子纸膜片中的核心部分为电子墨水,由元太科技开发并进入市场化阶段。目前,电子墨水技术专利由元太科技掌握,因此,元太科技在电子墨水市场的占有率极高。 |

|

ITO |

ITO指氧化铟锡,是一种具有良好的导电性和透明性的半导体材料。在电子纸膜片中,ITO导电膜既可作为电子墨水的电极,也可用作透光层。目前,中国约有20多家ITO靶材企业,但国内高端显示器用ITO靶材产品长期依赖进口。国内本土厂商生产的ITO靶材仅占国内市场的30%,且主要供应中低端市场;而高端显示器用ITO靶材则主要由日本、韩国的企业把控,约占市场的70%。日韩ITO靶材代表企业有JX日矿金属、三井矿业、东曹、韩国三星等。中国本土ITO靶材厂商则主要有晶联光电、阿石创和先导薄膜等企业。 |

|

PET膜 |

PET基膜是聚对苯二甲酸乙二醇酯聚合物经双向拉伸支撑的薄膜,具有高透光性、低雾度、高亮度等特性。2021年,中国PET光学基膜产能为52万吨,产业占比第一的企业为双星建材和东材科技,各占17.92%;合肥乐凯以10.75%的占比位列第三;大东南和激智科技各占8.96%,位列第四;其他企业则共占比35.48%。 |

|

光学胶 |

光学胶是一种无色透明、光透过率在90%以上的特种胶粘剂,其胶结强度良好,可在室温或中温下固化,且有固化收缩小的特点。目前,OCA光学胶企业主要集中在美日韩等国家,如美国的3M、日本的三菱化学等。国外企业长期掌握着光学胶的核心技术,市场占有率超过80%,而中国光学胶企业则尚处于产能规模较小、知名度较低的阶段。 |

资料来源:观研天下整理

二、电子纸行业产业链中游

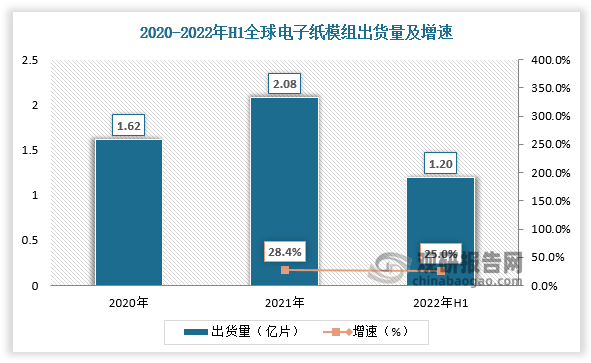

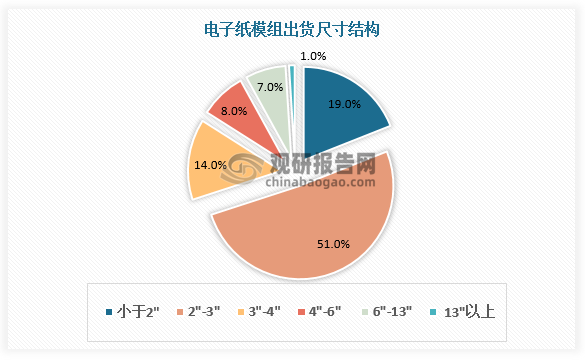

电子纸产业链中游主要是电子纸模组厂生产制造模组产品的环节,即将电子纸膜片覆在TFT背板上,然后连接驱动IC以控制显像。2021年,全球电子纸模组出货量为2.08亿片,相比2020年增长28.4%;2022年上半年,全球电子纸模组出货量达到1.2亿片,同比增长25%。从细分市场看,电子纸模组以小尺寸产品为主,其中2-3英寸的模组占比达到51%,是占比最高的尺寸段。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

从竞争看,现阶段电子纸模组的核心厂商主要集中分布于中国,包括元太科技、无锡威峰、奥翼电子、京东方、合力泰、东方科脉、亚世光电、清越科技等,竞争格局呈现高集中寡占型。据数据,2022年上半年模组市场集中度指数CR4已达到78.2%。

中国电子纸模组核心厂商

|

企业 |

主营业务 |

|

元太科技 |

元太科技创立于1992年,主要从事研究,开发,制造与销售电子纸技术相关联的材料与显示器产品。 |

|

威峰科技 |

无锡威峰科技有限公司成立于2006年,公司经营范围包括液晶显示器、电子纸显示器件的研发、生产和销售等。 |

|

奥翼电子 |

广州奥翼电子科技股份有限公司成立于2008年,是一家从事电子纸的设计、开发、制造和销售的高科技企业,为目前全球两家电子纸显示器供应商之一。 |

|

京东方 |

重庆京东方智慧电子系统有限公司成立于2016年,为京东方子公司,主营业务为电子标签、液晶显示器、液晶电视、车载显示和新智能硬件的研发生产和销售。 |

|

合力泰 |

合力泰科技股份有限公司成立于2004年,是集开发、设计、生产、销售为一体的液晶显示、触控模组、智能硬件产品的制造商和方案商。 |

|

东方科脉 |

浙江东方科脉电子股份有限公司成立于2005年,是集各类电子纸显示器件及模组产品的设计、研发、生产和销售为一体的企业。 |

|

亚世光电 |

亚世光电(集团)股份有限公司成立于2012年,主营业务为定制化液晶显示器件的设计、研发、生产和销售,主要产品为液晶显示模组及显示屏。 |

|

清越科技 |

苏州清越光电科技股份有限公司成立于2010年,是一家专业从事OLED等显示器件自主研发、规模生产、市场销售的高科技企业,目前已发展成为聚焦PMOLED、硅基OLED、电子纸等新型显示整体解决方案的行业领军企业。 |

资料来源:观研天下整理

三、电子纸行业产业链下游

电子纸产业下游为应用终端,分为toB端和toC端两大类。

toC端应用主要有电子纸阅读器、会议本、电子纸手机、笔记本、显示器等,如亚马逊的Kindle系列阅读器.海信A7 5G阅读手机,联想ThinkBook Plus Gen 2i双屏笔记本。大上Paperlike 25.3英寸显示器等产品。电子纸平板为toC端主力应用。

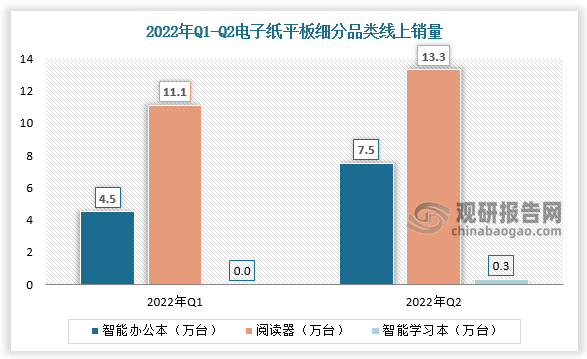

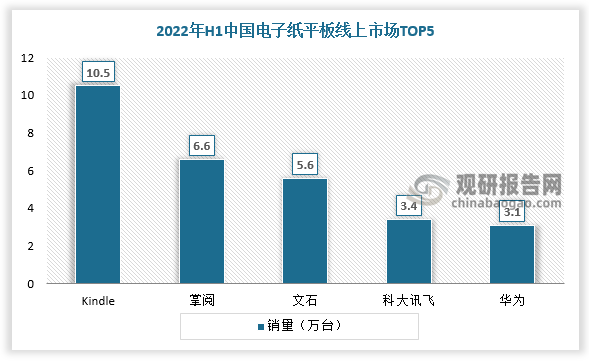

从品类竞争看,作为一种新型的智能平板产品,电子纸平板目前的销售渠道以线上为主,其中智能阅读器销售最高,2022年Q1-Q2由11.1万台提升至13.3万台。从品牌竞争看,Kindle、掌阅、文石、科大讯飞和华为的电子纸平板产品线上销量位列前列。以中国市场为例,2022年H1中国电子纸平板线上市场TOP5分别为Kindle、掌阅、文石、科大讯飞和华为,销量分别为10.5万台、6.6万台、5.6万台、3.4万台、3.1万台。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

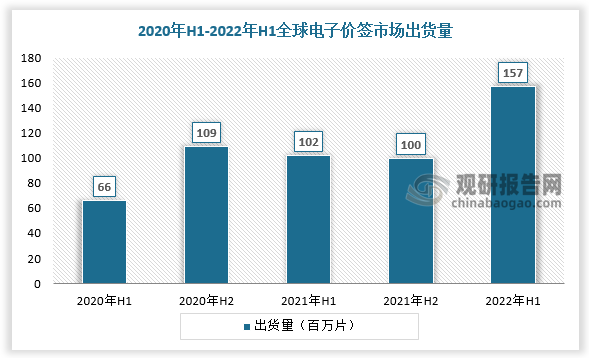

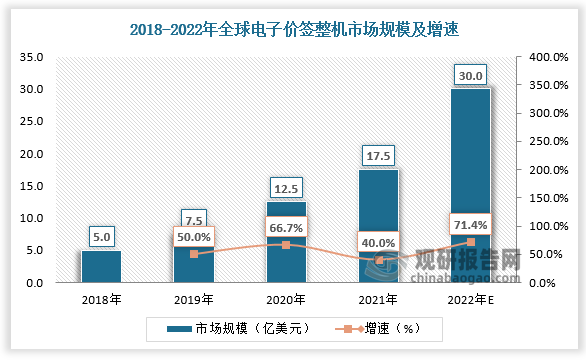

toB端电子纸应用主要包括标签、数字标牌等,主要优点在于使用时无需部署电源线路,仅使用纽扣电池就可以实现5-7年以上的续航能力,其中电子纸标签为最核心应用。电子价签也叫电子货架标签(Electronic Shelf Label,简称ESL),是一种带有信息收发功能的电子纸显示装置,将其放置在货架上,可替代传统纸质价格标签的电子显示装置。与传统手写或打印的标签相比,电子纸标签不仅可以降低错误率和人力成本,还可以凭借其双稳态显示技术大幅降低电力消耗,是一种顺应全球“双碳”趋势的低功耗、绿色环保产品。2016-2021年,全球电子价签市场出货量实现了CAGR约50%的高速增长,但目前电子价签渗透率仅为10%,随着传统超市智慧化转型脚步不断加快,电子价签仍有巨大空间待铺设。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

观研报告网发布的《中国电子纸行业现状深度研究与发展前景分析报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国电子纸行业发展概述

第一节 电子纸行业发展情况概述

一、电子纸行业相关定义

二、电子纸特点分析

三、电子纸行业基本情况介绍

四、电子纸行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、电子纸行业需求主体分析

第二节 中国电子纸行业生命周期分析

一、电子纸行业生命周期理论概述

二、电子纸行业所属的生命周期分析

第三节 电子纸行业经济指标分析

一、电子纸行业的赢利性分析

二、电子纸行业的经济周期分析

三、电子纸行业附加值的提升空间分析

第二章 2018-2022年全球电子纸行业市场发展现状分析

第一节 全球电子纸行业发展历程回顾

第二节 全球电子纸行业市场规模与区域分布情况

第三节 亚洲电子纸行业地区市场分析

一、亚洲电子纸行业市场现状分析

二、亚洲电子纸行业市场规模与市场需求分析

三、亚洲电子纸行业市场前景分析

第四节 北美电子纸行业地区市场分析

一、北美电子纸行业市场现状分析

二、北美电子纸行业市场规模与市场需求分析

三、北美电子纸行业市场前景分析

第五节 欧洲电子纸行业地区市场分析

一、欧洲电子纸行业市场现状分析

二、欧洲电子纸行业市场规模与市场需求分析

三、欧洲电子纸行业市场前景分析

第六节 2022-2029年世界电子纸行业分布走势预测

第七节 2022-2029年全球电子纸行业市场规模预测

第三章 中国电子纸行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对电子纸行业的影响分析

第三节 中国电子纸行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对电子纸行业的影响分析

第五节 中国电子纸行业产业社会环境分析

第四章 中国电子纸行业运行情况

第一节 中国电子纸行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国电子纸行业市场规模分析

一、影响中国电子纸行业市场规模的因素

二、中国电子纸行业市场规模

三、中国电子纸行业市场规模解析

第三节 中国电子纸行业供应情况分析

一、中国电子纸行业供应规模

二、中国电子纸行业供应特点

第四节 中国电子纸行业需求情况分析

一、中国电子纸行业需求规模

二、中国电子纸行业需求特点

第五节 中国电子纸行业供需平衡分析

第五章 中国电子纸行业产业链和细分市场分析

第一节 中国电子纸行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、电子纸行业产业链图解

第二节 中国电子纸行业产业链环节分析

一、上游产业发展现状

二、上游产业对电子纸行业的影响分析

三、下游产业发展现状

四、下游产业对电子纸行业的影响分析

第三节 我国电子纸行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国电子纸行业市场竞争分析

第一节 中国电子纸行业竞争现状分析

一、中国电子纸行业竞争格局分析

二、中国电子纸行业主要品牌分析

第二节 中国电子纸行业集中度分析

一、中国电子纸行业市场集中度影响因素分析

二、中国电子纸行业市场集中度分析

第三节 中国电子纸行业竞争特征分析

一、企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国电子纸行业模型分析

第一节 中国电子纸行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国电子纸行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国电子纸行业SWOT分析结论

第三节 中国电子纸行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国电子纸行业需求特点与动态分析

第一节 中国电子纸行业市场动态情况

第二节 中国电子纸行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 电子纸行业成本结构分析

第四节 电子纸行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国电子纸行业价格现状分析

第六节 中国电子纸行业平均价格走势预测

一、中国电子纸行业平均价格趋势分析

二、中国电子纸行业平均价格变动的影响因素

第九章 中国电子纸行业所属行业运行数据监测

第一节 中国电子纸行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国电子纸行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国电子纸行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国电子纸行业区域市场现状分析

第一节 中国电子纸行业区域市场规模分析

一、影响电子纸行业区域市场分布的因素

二、中国电子纸行业区域市场分布

第二节 中国华东地区电子纸行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区电子纸行业市场分析

(1)华东地区电子纸行业市场规模

(2)华南地区电子纸行业市场现状

(3)华东地区电子纸行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区电子纸行业市场分析

(1)华中地区电子纸行业市场规模

(2)华中地区电子纸行业市场现状

(3)华中地区电子纸行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区电子纸行业市场分析

(1)华南地区电子纸行业市场规模

(2)华南地区电子纸行业市场现状

(3)华南地区电子纸行业市场规模预测

第五节 华北地区电子纸行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区电子纸行业市场分析

(1)华北地区电子纸行业市场规模

(2)华北地区电子纸行业市场现状

(3)华北地区电子纸行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区电子纸行业市场分析

(1)东北地区电子纸行业市场规模

(2)东北地区电子纸行业市场现状

(3)东北地区电子纸行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区电子纸行业市场分析

(1)西南地区电子纸行业市场规模

(2)西南地区电子纸行业市场现状

(3)西南地区电子纸行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区电子纸行业市场分析

(1)西北地区电子纸行业市场规模

(2)西北地区电子纸行业市场现状

(3)西北地区电子纸行业市场规模预测

第九节 2022-2029年中国电子纸行业市场规模区域分布预测

第十一章 电子纸行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

``````

第十二章 2022-2029年中国电子纸行业发展前景分析与预测

第一节 中国电子纸行业未来发展前景分析

一、电子纸行业国内投资环境分析

二、中国电子纸行业市场机会分析

三、中国电子纸行业投资增速预测

第二节 中国电子纸行业未来发展趋势预测

第三节 中国电子纸行业规模发展预测

一、中国电子纸行业市场规模预测

二、中国电子纸行业市场规模增速预测

三、中国电子纸行业产值规模预测

四、中国电子纸行业产值增速预测

五、中国电子纸行业供需情况预测

第四节 中国电子纸行业盈利走势预测

第十三章 2022-2029年中国电子纸行业进入壁垒与投资风险分析

第一节 中国电子纸行业进入壁垒分析

一、电子纸行业资金壁垒分析

二、电子纸行业技术壁垒分析

三、电子纸行业人才壁垒分析

四、电子纸行业品牌壁垒分析

五、电子纸行业其他壁垒分析

第二节 电子纸行业风险分析

一、电子纸行业宏观环境风险

二、电子纸行业技术风险

三、电子纸行业竞争风险

四、电子纸行业其他风险

第三节 中国电子纸行业存在的问题

第四节 中国电子纸行业解决问题的策略分析

第十四章 2022-2029年中国电子纸行业研究结论及投资建议

第一节 观研天下中国电子纸行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国电子纸行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 电子纸行业营销策略分析

一、电子纸行业产品策略

二、电子纸行业定价策略

三、电子纸行业渠道策略

四、电子纸行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······