汽车电子是用传感器、微处理器、执行器、数十甚至上百个及其零部件组成的电控系统,是车体汽车电子控制装置和车载汽车电子控制装置的总称,主要是提高汽车的安全性、舒适性、经济性和娱乐性。

汽车电子产品按照对汽车行驶性能作用的影响划分,可以归纳为两类。一类是汽车电子控制装置,汽车电子控制装置要和车上机械系统进行配合使用,即所谓“机电结合”的汽车电子装置;它们包括发动机、底盘、车身电子控制。例如电子燃油喷射系统、制动防抱死控制、防滑控制、牵引力控制、电子控制悬架、电子控制自动变速器、电子动力转向等,另一类是车载汽车电子装置,车载汽车电子装置是在汽车环境下能够独立使用的电子装置,它和汽车本身的性能并无直接关系。它们包括汽车信息系统(行车电脑)、导航系统、汽车音响及电视娱乐系统、车载通信系统、上网设备等。

一、行业发展现状

汽车电子化被认为是汽车技术发展进程中的一次革命。汽车电子化的程度被看作是衡量现代汽车水平的重要标志,是用来开发新车型,改进汽车性能最重要的技术措施。汽车制造商认为增加汽车电子设备的数量、促进汽车电子化是夺取未来汽车市场的重要的有效手段。

近年来随着汽车智能化和电动化趋势的影响以及政策的推动,汽车电子广泛应用于汽车各种领域中,使得我国汽车电子市场的快速成长,渗透率不断提升。有相关数据显示,2020年我国后倒车雷达渗透率为86.25%,中控屏幕渗透率为85.57%,驻车影像系统渗透率为78.50%,巡航系统渗透率为72.58%,前倒车雷达的渗透率为37.46%,倒车车侧预警系统的渗透率为13.54%,并线辅助的渗透率为20.79%。

同时占整车的比重快速增长。2020年我国汽车电子占整车的比重从1980年的10%增长到了34.32%。预计在互联网、娱乐、节能、安全四大趋势的驱动下,汽车电子化水平将持续增长,到2030年汽车电子占整车制造成本的比重将接近50%。

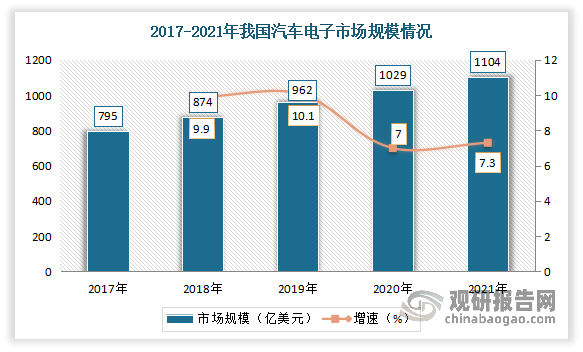

随着渗透率不断提升,我国汽车电子市场规模也保持稳定增长态势。数据显示,2021年我国汽车电子市场规模达1104亿美元,同比增长7.3%。

数据来源:观研天下整理

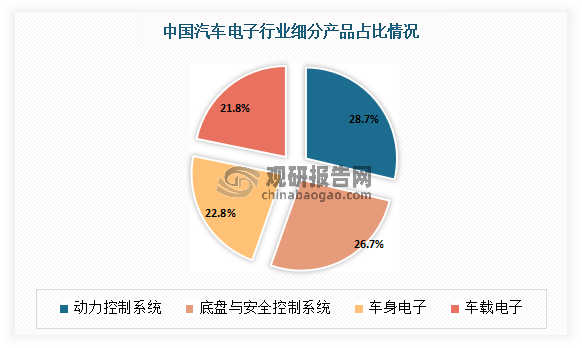

其中动力控制系统占比最多,占整体市场的28.7%;其次为底盘与安全控制系统,占比为26.7%。

数据来源:观研天下整理

汽车电子相关企业注册量也随之不断增长。2020年受疫情影响,企业注册量有所下滑,随着疫情被控制,2021年我国汽车电子相关企业注册量飞速上涨,达150.5万家,同比增长80.2%。

数据来源:企查查,观研天下整理

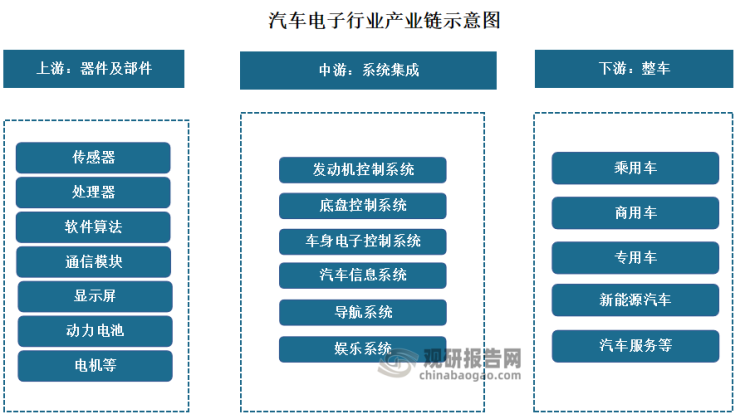

二、行业上下游市场情况

汽车电子上游主要是汽车电子元器件及零部件,中游以系统集成商为主,进行模块化功能的设计、生产和销售,下游为整车环节,以汽车企业为主导,在产业链中拥有较高的议价权。

资料来源:观研天下整理

1、上游情况

(1)传感器

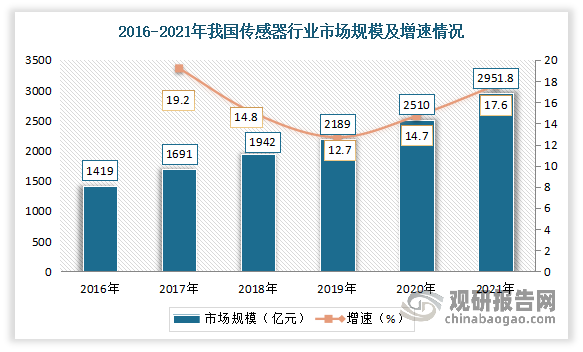

传感器是汽车电子重要的元器件之一,是连接物理世界和数字世界的桥梁,指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置,是我国“强基工程”的核心关键部件之一,是实现工业转型升级、提高产品质量和可靠性的重要组成部分。

受益于政策利好,以及随着互联网与物联网的高速发展,传感器在新兴的智能家居、可穿戴设备、智能移动终端等领域的应用突飞猛进,大幅扩展了应用空间。我国传感器市场规模不断增长。而预计随着社会的不断进步,传感器这一产业在互联网力量的赋能之下日益受到重视,日后再叠加相关扶持政策的出台,传感器行业市场可期。据资料显示,2021年我国传感器行业市场规模达2951.8亿元,同比增长17.6%。

资料来源:观研天下整理

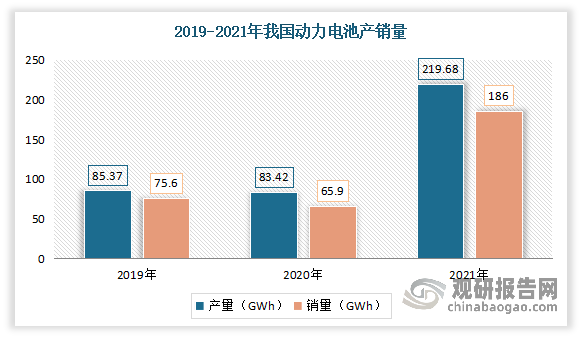

(2) 动力电池

动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车提供动力的蓄电池。在国家“双碳”目标下,新能源电池材料及电池产业发展潜能巨大,需求空间广阔。数据显示,2021年我国动力电池产量累计219.7GWh,同比累计增长163.4%。动力电池累计销量达186.0GWh,同比累计增长182.3%。

资料来源:中国汽车动力电池产业创新联盟,观研天下整理

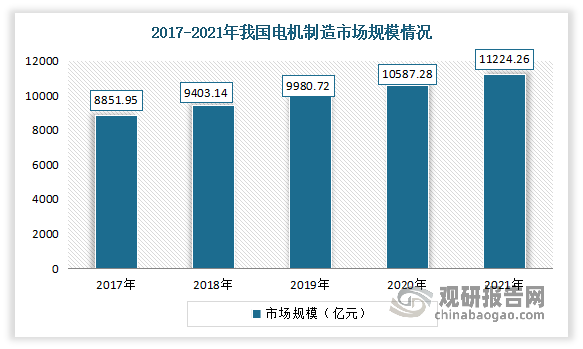

(3)电机

电机是指依据电磁感应定律实现电能转换或传递的一种电磁装置。电机作为机电能量转换的重要装置,是电气传动的基础部件,其耗电量占据了全部用电量的60%以上,对国民经济、能源利用、环境保护和人民生活质量的提高都起着十分重要的作用。

近年来随着我国经济的不断发展、人们生活水平的不断提高,人们的消费观念和消费水平也有了很大的转变与提升。在这个契机下,电机制造行业也得到了快速发展,2020年我国电机制造行业的市场规模达到10587.28亿元,2021年市场规模为11224.26亿元,同比增长了6.02%,从这两年的市场规模发展来看,电机制造行业正处于发展之中。

资料来源:观研天下整理

与此同时,随着国内电机企业制造水平的提高和对研究开发的重视,以及不断地消化吸收国际同行的先进技术,现阶段国内电机制造行业的研发水平已有较大的提高。目前,国内生产的电机品种规格多,适用范围广,工作效率高,并向节能环保方向发展。近年来主要的新产品包括:变频调速电机、变极多速电极、低噪声电机、电磁调速电机、高效率异步电机、永磁同步电机、高转差率电机、旁磁制动电机、电磁制动电机、振动源异步电机、防腐蚀型异步电机等。然而,与国外同行相比,国内电机制造行业的技术水平还存在一定差距,包括外观、材料、制造工艺、设备专业化程度等都落后于国际先进水平。我国电机制造行业产量在2021年达到3698.22GWH。

2、下游情况

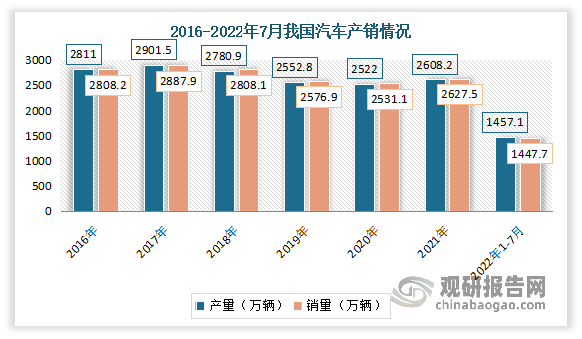

汽车电子下游应用结构单一,主要应用在汽车整车市场。因此汽车电子的市场是和汽车整车行业的发展息息相关的。

我国汽车工业开始发展于20世纪50年代。近半个世纪以来,汽车涂料工业一直伴随着中国汽车工业发展的坎坷历程而不断发展壮大。具体来看,2018-2020年受行业景气度和贸易摩擦影响,汽车市场发展放缓,产销量逐渐下滑。进入2021年,随着新能源汽车的崛起及汽车行业的回暖,汽车产销量开始回升。2022年随着稳经济一揽子政策进一步生效,汽车产销保持快速增长。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。2022年1-7月,汽车产销分别达到1457.1万辆和1447.7万辆,产量同比增长0.8%,销量下降2.0%,与1-6月相比,产量增速由负转正,销量降幅继续收窄。

数据来源:观研天下整理

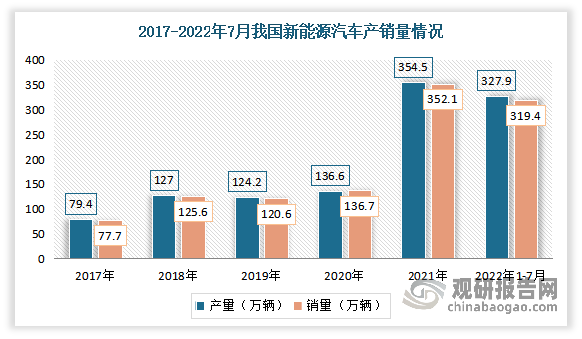

与此同时,随着新能源车的产销量高速发展,新势力车企更愿意尝试新的供应商,产业链更开放;同时新能源车企为保持产品性能和价格的竞争力,汽车迭代更新速度上高于传统汽车;也就使得国产汽车电子迎来发展机遇。

数据显示,2021 年我国新能源汽车产量367.7 万辆,占全球销量超过 56%,新能源汽车产销量连续 6 年位居全球第一。2022年1-7月,新能源汽车产销分别达到327.9万辆和319.4万辆,同比增长均为1.2倍,市场占有率达到22.1%。

数据来源:中国汽车工业协会,观研天下整理

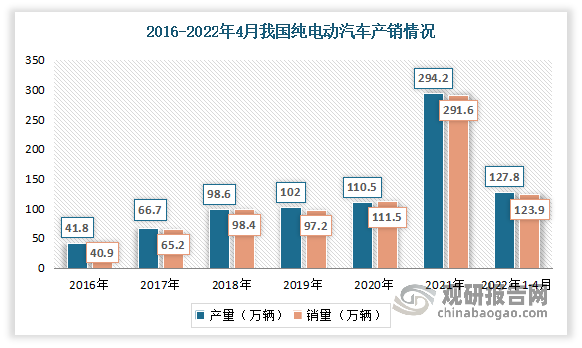

其中纯电动汽车作为新能源汽车最重要的一个分支,近年来得益于新能源渗透持续提升,产销规模得到较大的提升。尤其是2020-2021年期间,纯电动汽车迅速发展,产销量得到大幅度增长。数据显示,2020年中国纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%。2021年中国纯电动汽车产销分别完成294.2万辆和291.6万辆,同比分别增长1.7倍和1.6倍。2022年1-4月纯电动汽车产销分别完成127.8万辆和123.9万辆,同比均增长1倍。

数据来源:中汽协,观研天下整理(WW)

观研报告网发布的《中国汽车电子行业现状深度研究与发展前景预测报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国汽车电子行业发展概述

第一节 汽车电子行业发展情况概述

一、汽车电子行业相关定义

二、汽车电子特点分析

三、汽车电子行业基本情况介绍

四、汽车电子行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、汽车电子行业需求主体分析

第二节 中国汽车电子行业生命周期分析

一、汽车电子行业生命周期理论概述

二、汽车电子行业所属的生命周期分析

第三节 汽车电子行业经济指标分析

一、汽车电子行业的赢利性分析

二、汽车电子行业的经济周期分析

三、汽车电子行业附加值的提升空间分析

第二章 2018-2022年全球汽车电子行业市场发展现状分析

第一节 全球汽车电子行业发展历程回顾

第二节 全球汽车电子行业市场规模与区域分布情况

第三节 亚洲汽车电子行业地区市场分析

一、亚洲汽车电子行业市场现状分析

二、亚洲汽车电子行业市场规模与市场需求分析

三、亚洲汽车电子行业市场前景分析

第四节 北美汽车电子行业地区市场分析

一、北美汽车电子行业市场现状分析

二、北美汽车电子行业市场规模与市场需求分析

三、北美汽车电子行业市场前景分析

第五节 欧洲汽车电子行业地区市场分析

一、欧洲汽车电子行业市场现状分析

二、欧洲汽车电子行业市场规模与市场需求分析

三、欧洲汽车电子行业市场前景分析

第六节 2022-2029年世界汽车电子行业分布走势预测

第七节 2022-2029年全球汽车电子行业市场规模预测

第三章 中国汽车电子行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对汽车电子行业的影响分析

第三节 中国汽车电子行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对汽车电子行业的影响分析

第五节 中国汽车电子行业产业社会环境分析

第四章 中国汽车电子行业运行情况

第一节 中国汽车电子行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国汽车电子行业市场规模分析

一、影响中国汽车电子行业市场规模的因素

二、中国汽车电子行业市场规模

三、中国汽车电子行业市场规模解析

第三节 中国汽车电子行业供应情况分析

一、中国汽车电子行业供应规模

二、中国汽车电子行业供应特点

第四节 中国汽车电子行业需求情况分析

一、中国汽车电子行业需求规模

二、中国汽车电子行业需求特点

第五节 中国汽车电子行业供需平衡分析

第五章 中国汽车电子行业产业链和细分市场分析

第一节 中国汽车电子行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、汽车电子行业产业链图解

第二节 中国汽车电子行业产业链环节分析

一、上游产业发展现状

二、上游产业对汽车电子行业的影响分析

三、下游产业发展现状

四、下游产业对汽车电子行业的影响分析

第三节 我国汽车电子行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国汽车电子行业市场竞争分析

第一节 中国汽车电子行业竞争现状分析

一、中国汽车电子行业竞争格局分析

二、中国汽车电子行业主要品牌分析

第二节 中国汽车电子行业集中度分析

一、中国汽车电子行业市场集中度影响因素分析

二、中国汽车电子行业市场集中度分析

第三节 中国汽车电子行业竞争特征分析

一、企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国汽车电子行业模型分析

第一节 中国汽车电子行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国汽车电子行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国汽车电子行业SWOT分析结论

第三节 中国汽车电子行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国汽车电子行业需求特点与动态分析

第一节 中国汽车电子行业市场动态情况

第二节 中国汽车电子行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 汽车电子行业成本结构分析

第四节 汽车电子行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国汽车电子行业价格现状分析

第六节 中国汽车电子行业平均价格走势预测

一、中国汽车电子行业平均价格趋势分析

二、中国汽车电子行业平均价格变动的影响因素

第九章 中国汽车电子行业所属行业运行数据监测

第一节 中国汽车电子行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国汽车电子行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国汽车电子行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国汽车电子行业区域市场现状分析

第一节 中国汽车电子行业区域市场规模分析

一、影响汽车电子行业区域市场分布的因素

二、中国汽车电子行业区域市场分布

第二节 中国华东地区汽车电子行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区汽车电子行业市场分析

(1)华东地区汽车电子行业市场规模

(2)华南地区汽车电子行业市场现状

(3)华东地区汽车电子行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区汽车电子行业市场分析

(1)华中地区汽车电子行业市场规模

(2)华中地区汽车电子行业市场现状

(3)华中地区汽车电子行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区汽车电子行业市场分析

(1)华南地区汽车电子行业市场规模

(2)华南地区汽车电子行业市场现状

(3)华南地区汽车电子行业市场规模预测

第五节 华北地区汽车电子行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区汽车电子行业市场分析

(1)华北地区汽车电子行业市场规模

(2)华北地区汽车电子行业市场现状

(3)华北地区汽车电子行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区汽车电子行业市场分析

(1)东北地区汽车电子行业市场规模

(2)东北地区汽车电子行业市场现状

(3)东北地区汽车电子行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区汽车电子行业市场分析

(1)西南地区汽车电子行业市场规模

(2)西南地区汽车电子行业市场现状

(3)西南地区汽车电子行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区汽车电子行业市场分析

(1)西北地区汽车电子行业市场规模

(2)西北地区汽车电子行业市场现状

(3)西北地区汽车电子行业市场规模预测

第九节 2022-2029年中国汽车电子行业市场规模区域分布预测

第十一章 汽车电子行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

``````

第十二章 2022-2029年中国汽车电子行业发展前景分析与预测

第一节 中国汽车电子行业未来发展前景分析

一、汽车电子行业国内投资环境分析

二、中国汽车电子行业市场机会分析

三、中国汽车电子行业投资增速预测

第二节 中国汽车电子行业未来发展趋势预测

第三节 中国汽车电子行业规模发展预测

一、中国汽车电子行业市场规模预测

二、中国汽车电子行业市场规模增速预测

三、中国汽车电子行业产值规模预测

四、中国汽车电子行业产值增速预测

五、中国汽车电子行业供需情况预测

第四节 中国汽车电子行业盈利走势预测

第十三章 2022-2029年中国汽车电子行业进入壁垒与投资风险分析

第一节 中国汽车电子行业进入壁垒分析

一、汽车电子行业资金壁垒分析

二、汽车电子行业技术壁垒分析

三、汽车电子行业人才壁垒分析

四、汽车电子行业品牌壁垒分析

五、汽车电子行业其他壁垒分析

第二节 汽车电子行业风险分析

一、汽车电子行业宏观环境风险

二、汽车电子行业技术风险

三、汽车电子行业竞争风险

四、汽车电子行业其他风险

第三节 中国汽车电子行业存在的问题

第四节 中国汽车电子行业解决问题的策略分析

第十四章 2022-2029年中国汽车电子行业研究结论及投资建议

第一节 观研天下中国汽车电子行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国汽车电子行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 汽车电子行业营销策略分析

一、汽车电子行业产品策略

二、汽车电子行业定价策略

三、汽车电子行业渠道策略

四、汽车电子行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······